Publicité et communication : des annonceurs toujours résilients dans une année 2025 sous tension

2025 s’annonçait comme l’année de tous les dangers pour le marché de la publicité et de la communication. Le Baromètre unifié du marché publicitaire (Bump) confirme un net ralentissement sur la pub et une légère baisse des dépenses de communication des annonceurs, mais pas de décrochage. Explications avec Christine Robert (Irep), Zaïa Ferhaoui (Kantar Media) et Xavier Guillon (France Pub).

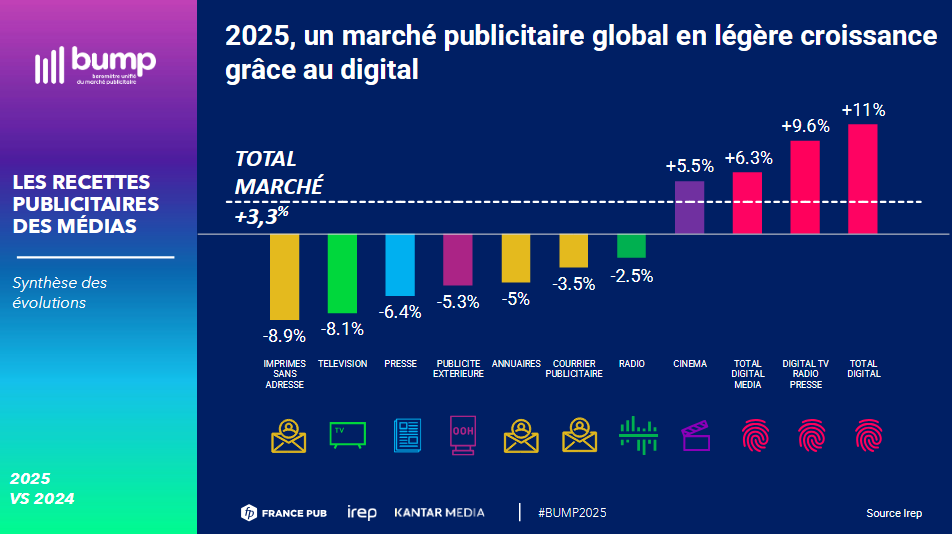

INfluencia : Les recettes publicitaires nettes des médias ont fini l’année 2025 en croissance de 3,3 % sur un an, s’approchant – sans le toucher – du seuil des 20 milliards d’euros. Que retenez-vous de cette année « sous tension » ?

Christine Robert : L’ensemble du marché est sous tension mais les investissements ont atteint 19,795 milliards d’euros. 2025 a été plus compliquée que 2024, et pas seulement du fait de l’effet de base fort lié aux Jeux Olympiques et à l’Euro, qui avaient attiré beaucoup d’annonceurs dès le premier semestre 2024. Le décrochage à l’automne 2025 a été plus inattendu, en particulier pour le quatrième trimestre, pourtant déjà pas très bon en 2024. L’effet de base favorable que l’on pouvait attendre n’est pas arrivé…

Les phénomènes de fléchissement se sont davantage fait sentir sur la télévision, qui a beaucoup pâti de l’automne, et sur la presse. Ce média est très digitalisé mais le digital ne parvient pas à compenser la baisse assez tendancielle des recettes sur le print.

La radio est toujours très proche de l’équilibre avec, comme en télé, de fortes progressions du digital. Le cinéma est le seul des cinq médias en progression sur un an, grâce à une embellie commencée dès le premier semestre. Le marché reste, comme précédemment, tiré par le digital.

IN : D’autres phénomènes plus structurels à noter ?

C.R. : En 2025, tous les médias ont continué à se digitaliser. Certains plus que d’autres comme la télévision avec les plateformes BVOD lancées ou rénovées en 2024 et la publicité extérieure avec le DOOH.

Le digital média sur 4 médias (TV, presse, radio te DOOH) représentait 7 % des recettes publicitaires en 2017 à 489 M€. En 2025, le montant est passé à 1,2 Md€ et à 17 % des recettes.

La progression très forte en 2024 est liée aux nouvelles plateformes BVOD sur l’ensemble des grands networks français. L’audio digital a le vent en poupe, comme la vidéo qui est aussi un effet du développement des plateformes audiovisuelles.

IN : Quelle attitude domine côté annonceurs ?

Zaïa Ferhaoui :On voit une frilosité certaine de la part des annonceurs mais aussi des leaders qui gardent le cap et continuent quand même à investir. Le marché reste très concentré puisque 3 % des annonceurs réalisent 80 % des investissements. 77 % des annonceurs actifs en 2025 ont investi moins que la moyenne, qui se situe à 176 000 €.

IN : Comment analyser la baisse des investissements dans les médias fin 2025 ?

Xavier Guillon : Paradoxalement, la consommation s’est bien tenue en décembre, avec une forte communication promotionnelle et des budgets de générosité client très importants.

En fin d’année, les marques ont investi dans les vecteurs qui portent les offres promotionnelles, donc moins dans les médias et encore moins dans la télé.

En 2025, ce média a aussi fait face à un effet d’offre avec la disparition de deux chaînes fin février. Si on prend les mêmes acteurs de la télé en 2024 et 2025, ils sont pratiquement sur les mêmes niveaux que 2023. Compte tenu de l’euphorie de 2024, ce n’est pas un si mauvais résultat.

IN : La CTV est moins contrainte que la TV linéaire, notamment sur la promotion pour la distribution. Les investissements sont-ils à la hauteur de ce que l’on pouvait espérer ?

X.G. : On voit une appétence forte des annonceurs locaux pour la télévision. Sur la promotion pour la distribution, la CTV a un problème de volumétrie par rapport aux inventaires des acteurs purement digitaux.

Je crois beaucoup plus au développement de la télé segmentée, déjà en marche et que les annonceurs réclament, pas forcément que sur des campagnes de prix produits. Plusieurs dizaines de millions d’euros sont déjà consacrés à la télé segmentée. Dans l’univers des services, beaucoup d’univers utilisent déjà la télé segmentée, qui progresse doucement grâce aux opportunités de géolocalisation. Un organisme bancaire a fait une grosse campagne corporate sur la valorisation de ses chefs d’agence. Century 21 a lancé une campagne localisée en TV…

Z.F. : Le cas Lidl est très particulier. Après de retrait est lié à la réglementation, ils reviennent en effet sur le streaming et le replay, mais je ne crois pas que cela puisse durer. Une enseigne comme Lidl ne peut pas se passer de la télévision…

IN : Comment analysez-vous le retrait des dépenses sur le marché de la communication ?

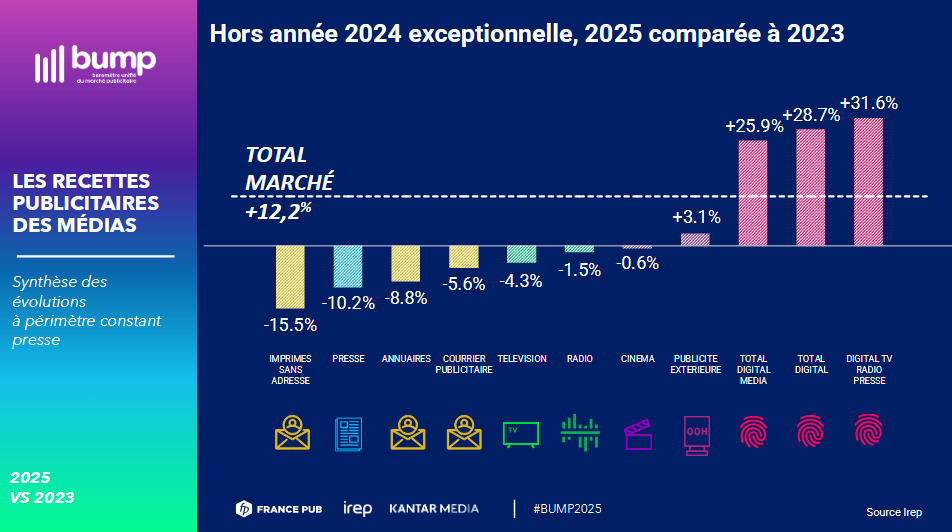

X.G. : Après une année 2024 exceptionnelle, la première en 20 ans à avoir surperformé le PIB, le marché termine 2025 à 35,2 milliards d’euros, en retrait de 1,3 % par rapport à 2024 mais à +3,2 % par rapport à 2023. Cette légère baisse n’est pas un décrochage. Le marché résiste bien dans un contexte d’incertitude et de croissance molle. La dématérialisation des supports représente aussi une économie pour les annonceurs…

Cela fait deux ans que l’on parle de la résilience des annonceurs mais, avec trente ans de recul d’analyse du marché, je reste favorablement impressionné par cette résilience. Crise après crise, personne ne lâche la rampe et les annonceurs font beaucoup de tests.

Le développement du brand content est spectaculaire, même sur la partie locale. Dans la complexité des leviers de communication possibles, les stratégies et les mix s’affinent. Il y a une véritable créativité et c’est un signe très positif.

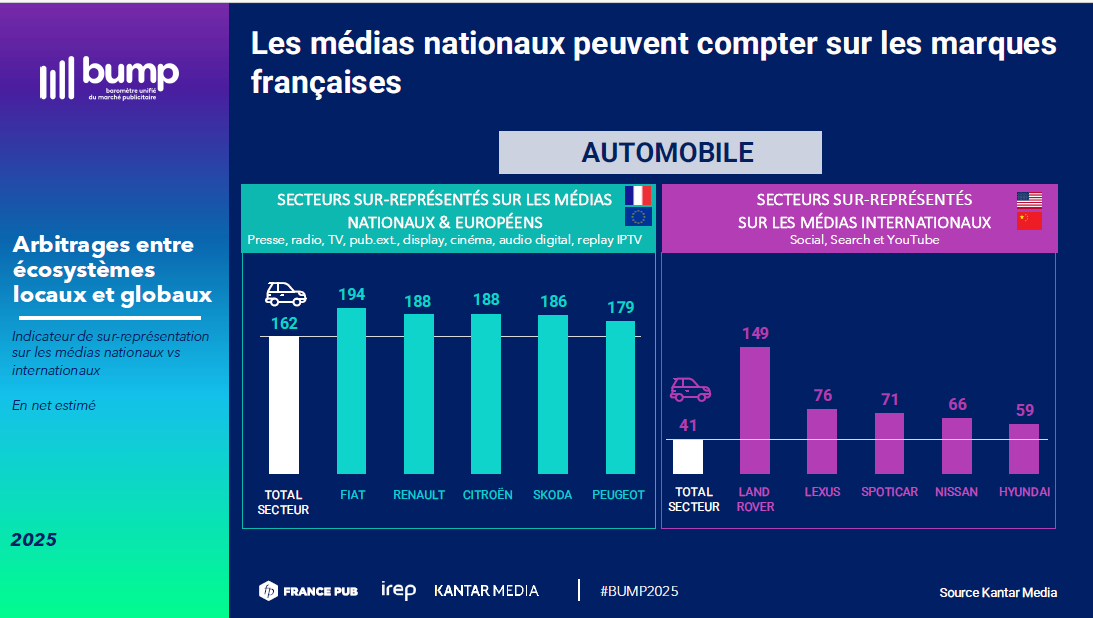

IN : Le focus de l’année a été consacré aux arbitrages entre écosystèmes locaux et globaux…

Z.F. : Nous voulions voir quels sont les marques et les secteurs qui interviennent en soutien de l’économie française. On voit les secteurs proches des médias (la grande consommation, culture-loisirs ou automobile) qui déploient des stratégies plus nationales ou européennes. Et les secteurs qui, parfois du fait de leur ADN, comme l’informatique, l’enseignement et la formation, iront aller chercher du ciblage sur le digital. Les plateformes sont alors incontournables.

Au sein de chaque secteur, les différences sont parfois très notables.

Le social prend de plus en plus d’importance avec Meta qui capte la majorité des annonceurs. LinkedIn est un peu à part pour lancer des campagnes BtoB ou marque employeur, ou pour des campagnes grand public sur des cibles CSP+.

Beaucoup de pure-players, de marques internationales – notamment dans la mode – ou d’annonceurs étrangers qui jouent la carte du digital et communiquent, voire matraquent sur les plateformes. C’est le cas de Temu mais aussi des spectacles chinois Shen You, qui communiquent énormément sur YouTube. C’est un moyen pour les grands groupes de déployer des stratégies à l’international avec une harmonisation plus facile à opérer sur les différents marchés.