Le tout pour 5,99 € par mois, c’est-à-dire le tarif habituel d’abonnement à ce dernier. Seule condition : demeurer dans l’agglomération de Bordeaux ou dans celle de Rouen, régions dans lesquelles l’offre est testée avant sa possible généralisation en fin d’année. Peut-être faut-il voir dans ce déploiement encore limité la raison d’une discrétion inhabituelle de la part des deux partenaires. S’agissant d’une – presque – première mondiale particulièrement.

A elle seule, une lecture selon la problématique habituelle de la SVoD – gagner de nouveaux abonnés pour maximiser les revenus d’abonnement – pourrait suffire à justifier le deal : avec 40 % de pénétration aujourd’hui, selon les données du Baromètre des Usages Audiovisuels NPA Conseil / Harris Interactive, il est par nature de plus en plus difficile pour Netflix de continuer à élargir sa base sans faire exploser ses coûts de recrutements ; les milliers de points de vente et les millions de clients Carrefour (14 millions de participants à ses programmes de fidélité d’après la newsletter Minted, par exemple) lui fournissent un levier puissant. Sur une population relativement sous-représentée parmi ses abonnés de surcroit.

Quant au distributeur, le partenariat lui offre un moyen simple de surfer la vague des cartes d’abonnements payantes ouvrant droit à réduction – Monoprix propose par exemple depuis plusieurs années une carte Monoflix à 9,99 € ouvrant elle aussi droit à 10 % de réduction… mais n’ayant rien à voir malgré son nom avec Netflix – en y ajoutant un avantage tangible, l’accès à Netflix, qui rend le coût de l’abonnement encore plus indolore.

On perçoit dès ce niveau le « win-win deal » …, avec la tentation d’une question sur le montant reversé par Carrefour à Netflix sur ces abonnements afin de mieux évaluer la création de valeur pour le streamer.

Et si l’essentiel n’était pas là ?

Alors que les ventes du retail media et de la « shoppable TV » soufflent chaque jour un peu plus fort – et jusqu’aux développements annoncés à Las Vegas, lors du CES, par Disney – Carrefour+ vise sans doute avant tout à :

- Faire monter en puissance la base d’utilisateurs de Netflix avec publicité,

- Augmenter par la même l’inventaire monétisable,

- Lequel pourra accueillir les annonceurs démarchés par les équipes de Netflix… mais sans doute aussi les clients de l’offre de retail media de Carrefour et Publicis, Unlimitail,

- Et avec la possibilité de combiner la forte valeur contextuelle des contenus Netflix et la finesse de ciblage garantie, côté Carrefour, par le suivi des parcours marchand des clients Carrefour+.

En d’autres termes – à Bordeaux et à Rouen dans l’immédiat – Carrefour et Netflix se sont mis en capacité de créer entre contenus et commerce une passerelle équivalente à celle qu’Amazon proposera aux Etats-Unis dès le 29 janvier, et en France le 10 avril, avec le lancement de la publicité dans Prime Video.

Sans avoir eu accès aux termes de l’accord entre les deux groupes, on peut douter dans ces conditions que le niveau de reversement « sec » que Carrefour assurera à Netflix sur les abonnements à Carrefour+ représente son paramètre principal, et suffise à résumer les espoirs de création de valeur des deux partenaires.

Et l’on est tenté, si la nouvelle offre répond aux attentes des deux partenaires, d’oser un pari : que la date de son extension sera fixée au 14 septembre… 10e anniversaire du lancement de Netflix dans l’hexagone.

Ne doutons pas, si c’est le cas, qu’Alexandre Bompard, Ted Sarandos et/ou Greg Peters seront cette fois de la partie !

INfluencia est heureuse de vous faire partager la synthèse de l’Insight NPA de la semaine et vous propose une offre exclusive en partenariat avec NPA Conseil : -30% sur « Insight NPA » de cette semaine (soit 525 € au lieu de 750 €). Insight NPA est l’outil de veille et d’aide à la décision référent pour les acteurs des marchés médias, Télécoms et Numérique.

Suite à votre achat, votre document pdf « Insight NPA » vous sera envoyé par e-mail dans un délai de 48h. Découvrez le sommaire de la publication de cette semaine :

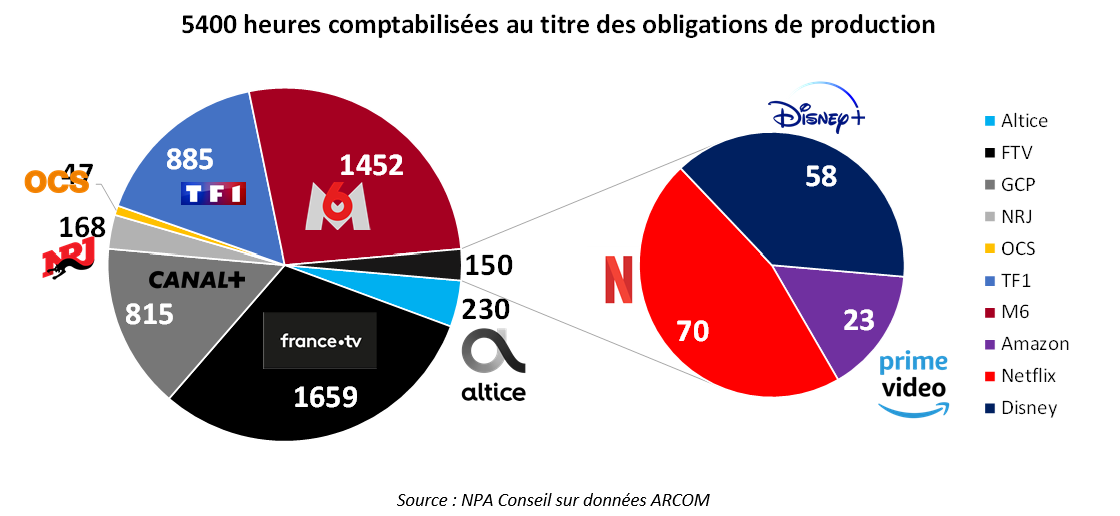

Contribution à la production audiovisuelle : 5 400 heures comptabilisées par l’ARCOM pour 2022

D’après le bilan publié le 20 décembre 2023, les dépenses retenues – par l’ARCOM au titre des obligations de production audiovisuelle des chaînes de télévisions et services à la demande ont atteint 1,1167 Md€ en 2022, en augmentation de 19,3 % par rapport à 2021. Le volume de programmes correspondant à ces investissements totalise 5 400 heures, d’après l’analyse qu’a conduit NPA Conseil, à partir de la liste des œuvres (fiction, documentaires, animation, spectacles vivants…) prises en compte par l’Autorité. A périmètre comparable[1], le total représente une augmentation de 28 %, liée pour partie à l’intégration au bilan de Disney+, Netflix et Prime Video (150 heures en 2022 à eux trois). En 2022, les chaînes linéaires représentaient plus de 97 % des volumes produits, et plus de 75 % des financements apportés. (Consulter)

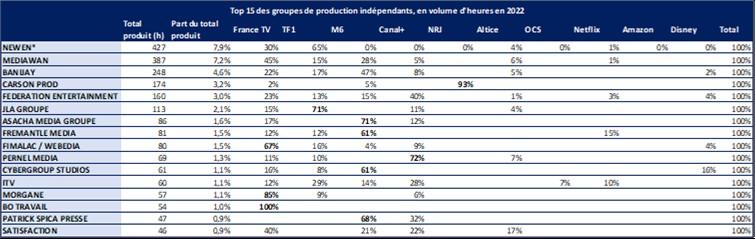

Production audiovisuelle : les 15 premiers producteurs ont cumulé un tiers des commandes

D’après le bilan publié par l’ARCOM le 20 décembre 2023, plus de 600 groupes ou sociétés de production ont contribué aux 5 400 heures prises en compte par le régulateur, pour vérifier le respect des obligations de contribution à la production audiovisuelle des groupes de la TNT et des éditeurs de plateformes de SVoD (Altice, Amazon, Canal+, Disney, France Télévisions, Netflix, NRJ, OCS, TF1 et M6). Avec 548 heures en cumul, les filiales du groupe TF1, TF1 Production (121 heures) et Newen (427 heures), représentent le premier pôle, devançant les structures du groupe M6 (502 heures, via C Productions, 293 heures, et Studio 89, 210 heures). S’agissant des producteurs indépendants, Mediawan (387 heures), Banijay (248 heures) et Carson Prod (comptabilisé séparément, puisque l’annonce de négociations exclusives intervenue au printemps 2023 n’a été suivie d’aucune confirmation de rachat par Satisfaction, 174 heures) affichent les volumes les plus importants. A l’autre extrémité, les producteurs indépendants n’appartenant pas au Top 15 se sont partagés 44 % du volume produit en 2022, soit moins de quatre heures par structure en moyenne. (Consulter)

Production audiovisuelle : de 2 à plus de 300 partenaires pour les éditeurs

En annexe du

bilan qu’elle a publié le 20 décembre 2023, l’ARCOM détaille la liste des programmes qu’elle a retenus pour vérifier le respect des obligations de contribution à la production audiovisuelle des dix éditeurs concernés (Altice, Amazon, Canal+, Disney, France Télévisions, Netflix, NRJ, OCS, TF1 et M6). Cet inventaire – au prix d’un long travail de retraitement des données – permet de retracer le poids des plus de 600 producteurs répertoriés dans les commandes de ces groupes.(

Consulter)

SVoD : une baisse persistante de la durée de visionnage nuirait au potentiel publicitaire

Les indicateurs d’usage sont dans le rouge sur les deux premières semaines de 2024, comparées à la même période de 2023 : moins de SVodistes (-13 %), moins de titres visionnés (-8 %) et, finalement, un nombre total d’heures visionnées (-4 %) également en recul. Alors que les trois services leaders ont (Netflix et Disney+) ou vont à très court terme (Prime Video) lancé (er) leurs forfaits avec publicité, le volume de visionnage devient une variable clé pour déterminer l’inventaire commercialisable, et finalement le potentiel de monétisation. D’une plateforme à l’autre, Netflix est la plus affectée par cette moindre appétence de début d’année alors, à l’inverse, que le nombre de programmes visionnés sur Disney+ progresse de presque 40 %, lui permettant de se placer au même niveau que Prime Video en termes de parts des usages. (

Consulter)

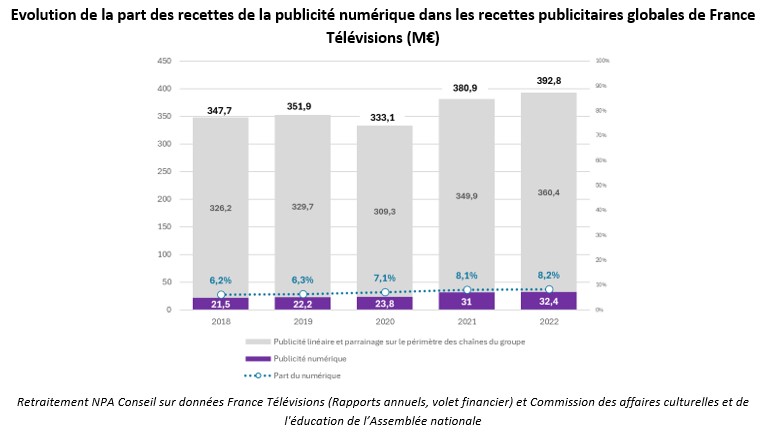

France Télévisions, champion des groupes publics européens pour la monétisation de son audience digitale

France Télévisions a réaffirmé le 11 janvier lors d’une conférence de presse ses ambitions sur le numérique. Grâce aux jeux Olympiques, l’offre composée de france.tv et franceinfo doit s’imposer comme « un média de référence » alors qu’elle cumule déjà 22,5 millions de visiteurs uniques dédupliqués chaque mois. France Télévisions revendique également le financement de son offre par la publicité, ce qui constitue une véritable ligne de fracture en Europe entre les groupes audiovisuels publics. NPA Conseil analyse cette semaine les différences sur les cinq principaux marchés du Vieux Continent. (Consulter)

Groupe CANAL+ pèse 60% du marché des droits sportifs en France, évalué à 1,6 milliard d’euros

L’Arcom a publié à la toute fin du mois de décembre son «

Étude d’impact préalable à la délivrance d’autorisations de services de télévision numérique terrestre en métropole ». Les quelques 80 pages de l’étude se concluent sur la «

Position des chaînes dont l’autorisation arrive à échéance sur le marché des droits sportifs ». A cette occasion, le régulateur évalue le marché des droits sportifs en France autour de 1,6 milliard d’euros pour la saison 2022-2023. Cette information de référence inédite permet de mieux comprendre l’importance du Groupe CANAL+ sur le marché, malgré la perte de la majorité des droits de diffusion de la Ligue 1 en 2018 et sa décision de ne pas participer pas à l’appel d’offre de la LFP pour les droits domestiques du championnats pour le cycle 2024-2029. (

Consulter)

Des investissements de moins en moins importants pour les distributeurs de films en France

Rendu public par le CNC le 15 janvier dernier, l’Observatoire de la distribution, portant sur les résultats de l’année 2022, dresse un bilan contrasté du secteur économique de la distribution des films. Si le nombre et la santé financière des entreprises de distribution qui éditent des films d’initiative française ne constituent pas des facteurs qui participent à augmenter l’inquiétude de la filière sur cette branche économique, d’autres indicateurs tendent à montrer que ce secteur essentiel, dont certains disent qu’il est «

le plus à risque » et d’autres qu’il est «

le maillon le plus fragile », n’investit plus autant qu’auparavant dans la promotion des films (frais d’édition) et surtout beaucoup moins qu’avant dans le préfinancement des œuvres cinématographiques d’initiative française par le versement de MG. Ces constats serviront à la Mission, confiée par Dominique Boutonnat à Jean-Paul Cluzel qui, assisté de M. Glaise, inspecteur des finances, devra rendre ses conclusions et propositions pour la fin du mois d’avril 2024 sur le secteur de la distribution du film en France. (

Consulter)

Pour acheter « Insight NPA » de cette semaine, cliquez ici

Pour vous abonner et recevoir « Insight NPA » chaque semaine, cliquer ici.

En résumé

PS : Depuis le 16 janvier, également, NPA Conseil a mis en ligne une nouvelle version du site Insight NPA (https://insight.npaconseil.com), sur lequel vous pouvez retrouver les analyses que nous réalisons au quotidien, et l’ensemble des notes produites par le cabinet depuis 2015. N’hésitez pas à le visiter… et à nous donner votre feed-back : npa@npaconseil.com !