Marché publicitaire : le premier semestre résiste après les sommets atteints en 2024

Le marché publicitaire a fait preuve au premier semestre 2025 de résilience par rapport à une année 2024 exceptionnelle, révèle le Baromètre unifié du marché publicitaire (Bump) de l’Irep, France Pub et Kantar Media. Détails sur les ressorts du marché, côté annonceurs, avec Zaïa Ferhaoui, directrice Marketing & PR Insights chez Kantar Media.

DR

INfluencia : 64 155 annonceurs ont été actifs au premier semestre 2025, alors qu’ils étaient 43 714 un an plus tôt. Dans quelle mesure l’intégration de LinkedIn dans la veille a-t-elle contribué à cette augmentation ?

Zaïa Ferhaoui : l’intégration de LinkedIn, en plus de Facebook, Instagram, TikTok et Snapchat,a vraiment permis d’enrichir le périmètre car nous avons recensé près de 6 000 annonceurs exclusifs à cette plateforme. Ils ont certes un profil BtoB mais pas seulement puisque l’on y retrouve des marques qui s’adressent à des particuliers plutôt CSP+ dans leur environnement de travail. LinkedIn, qui capte 28 % des annonceurs, est donc un nouveau levier très intéressant à observer. Alors que Meta, Facebook et Instagram attirent plutôt des annonceurs BtoC, LinkedIn qui a ouvert la voie à de nouveaux secteurs comme l’industrie ou le BTP. La banque-assurance ou l’informatique-bureautique y sont aussi bien représentés. Dans le top 10 annonceurs sur cette plateforme, Google, Amazon et Meta sont en bonne position, mais aussi Dell, la société de gestion financière Fisher Investment, Microsoft… On retrouve également des marques plus grand public comme TotalEnergies et L’Oréal Paris, qui s’adresse sur LinkedIn à un public CSP+, par exemple autour de sa marque employeur, ses actions RSE…

IN : cette plateforme s’intègre dans un univers du digital et du social qui reste très dynamique…

Z.F. : au premier semestre, 84 % des annonceurs ont été actifs sur au moins un des leviers digitaux, contre 30 % sur l’univers des 5 médias. Avec le digital et le social, on est beaucoup sur un effet de longue traine puisque 3 % des annonceurs réalisent 80 % des investissements dans le digital. Les grandes marques et les grands annonceurs restent plus fidèles aux médias traditionnels et utilisent les leviers digitaux en complément ou en test & learn, par exemple sur l’IPTV. On note aussi une tendance des annonceurs à concentrer leurs investissements sur les médias qui leur conviennent le mieux. Sur les 64 155 annonceurs actifs, seuls une petite trentaine ont utilisé tous les leviers disponibles sur la période.

Sur le digital, 3 % des annonceurs réalisent 80 % des investissements

IN : le contexte international et national n’est pas très favorable mais le marché résiste au premier semestre. Que cela dit-il du comportement des marques et de ce que l’on peut attendre sur le reste de l’année ?

Z.F. : certaines marques deviennent peut-être plus attentistes et s’engagent dans des stratégiesplus ponctuelles. Le marché résiste en effet, surtout si on le compare à 2023 qui était une année plus « classique » alors que 2024 était sportivement exceptionnelle, notamment pour la télévision ou la PQN. Les chiffres de l’été sont tous dans le rouge parce que l’on a un effet de base lié aux JO. Pour le reste de l’année, le contexte politique ne sera peut-être pas en faveur du marché et le troisième trimestre ne devrait pas être très positif. Pour 2025, France Pub parle d’une année de rééquilibrage, qui se fera sans doute beaucoup sur la fin de l’année.

Les investissements des marques chinoises ne sont pas encore très élevés mais elles se montrent de plus en plus, y compris à la télé ou à la radio

IN : un focus sur les marques chinoises montre un segment de marché qui a multiplié ses investissements par 2,5 en deux ans et qui est en perpétuelle recomposition. Quelles sont les grandes tendances pour ces marques qui voient l’accès au marché américain se durcir ?

Z.F. : les montants ne sont pas encore très élevés mais ces marques chinoises renforcent leurs investissements publicitaires et commencent à se montrer de plus en plus, tout au moins en ce qui concerne les quelques leaders qui portent ce marché. Bien qu’en repli, Temu est partout sur le social et commence à communiquer en télévision. Ces marques chinoises arrivent de plus en plus sur nos marchés européens et marchent bien. En juillet, BYD a dépassé Tesla en termes d’immatriculations en Europe. Cette marque qui connaît un beau succès de ventes est arrivée assez tardivement sur le marché publicitaire, fin 2024, mais a lancé en grande pompe de nouveaux modèles sur lesquels elle a commencé à communiquer. Elle est entrée directement en troisième position du Top 10 des marques chinoises.

IN : de nouveaux acteurs arrivent…

Z.F. : c’est notamment le cas dans l’automobile comme la marque SAIC avec sa marque phare MG. Ces marques automobiles chinoises se retrouvent en frontal avec les gros budgets des constructeurs européens. De plus en plus de marques dans la téléphonie et les télécoms, dans la banque… commencent à investir. Ces acteurs chinois investissent de plus en plus et – comme les pure players l’avaient fait avant eux – cherchent à se faire connaître en investissant dans des médias grand public comme la télévision ou la radio. Les cinq médias prennent donc de plus en plus de place dans leur mix. Certains secteurs sont naissants. Après le boom des marques coréennes de K-Beauty, la C-Beauty arrive. Ses marques vont elles aussi communiquer fortement en France. Leur arrivée sur le marché publicitaire est progressive mais certaine.

Les tendances des investissements publicitaires au premier semestre 2025

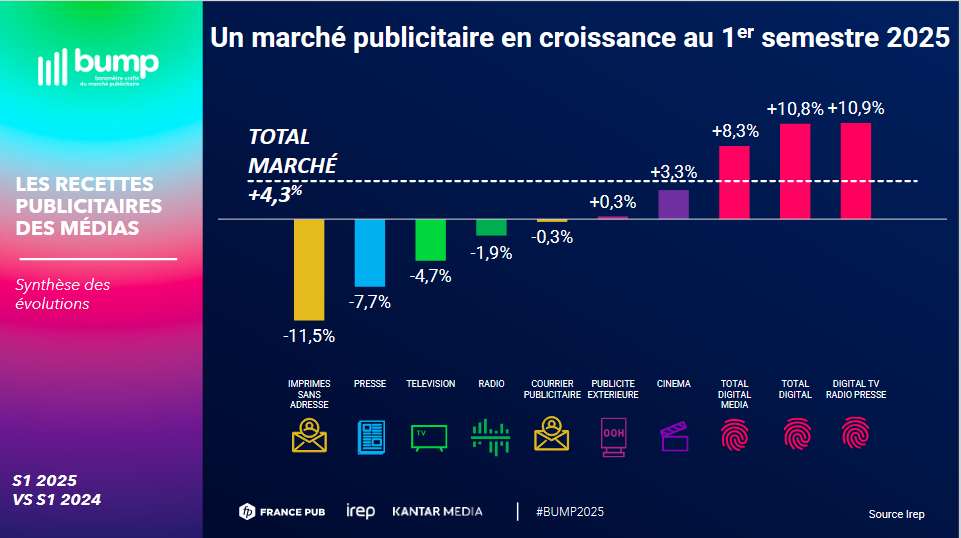

La croissance des investissements publicitaire s’est maintenue au premier semestre 2025 avec des recettes nettes qui ont atteint 9,166 milliards d’euros, en progression de 4,3% par rapport au premier semestre 2024, selon les résultats du Baromètre unifié du marché publicitaire (Bump), dont les résultats pour cette première partie de l’année ont été rendus publics mercredi 10 septembre 2025 par l’Irep, Kantar Media et France Pub. Malgré un contexte international difficile qui perdure et une conjoncture politico-économique très incertaine en France, le marché est resté dynamique et a de nouveau été tracté par le digital qui s’est inscrit en progression de 10,8 % sur un an et affiche son dynamisme sur l’ensemble des leviers étudiés.

Sur le périmètre des 5 médias (télévision, cinéma, radio, presse, publicité extérieure incluant les recettes digitales des médias), les recettes publicitaires nettes s’élèvent à 3,212 Md€, en baisse toute relative de 4 % sur un an car le premier semestre de l’an dernier avait déjà été porté par les communications des marques en vue des JO de Paris 2024 et de l’Euro de football, qui avait débuté en juin.

Sur le semestre, seuls deux médias sont en progression. Le cinéma retrouve des couleurs malgré une fréquentation en retrait mais reste sur de petits volumes (+3,3 % à 35,5 M€). La publicité extérieure reste en positif (+0,3 % à 624 M€) quand le DOOH enregistre une très légère hausse (+1,3 % à 136 M€), soit une tendance plus contenue par rapport aux années antérieures. Rien de tel du côté de la télévision, qui voit ses recettes baisser de 4,7 % à 1,64 Md€, essentiellement pénalisée par un effet de base liée aux événements sportifs de 2024. Par rapport à 2023, le média sauve la mise et reste en croissance de 3,2 %. La radio est presque stable (-1,9 % à 287 M€). Le bilan est plus contrasté du côté de la presse, qui voit ses recettes nettes reculer de 7,7 % à 623 M€. Même le digital est en retrait (-8 %), alors que ces recettes comptent pour 25 % de celles du média. Le courrier publicitaire est presque stable (-0,3 % à 278 M€) mais les imprimés sans adresse (ISA) reculent fortement (-11,5 % à 167 M€), la croissance du digital (+13,9 % à 39 M€) ne parvenant pas à contenir la baisse du prospectus papier, duquel les distributeurs n’ont cessé de se désengager.

Les recettes nettes digitales de la télévision, de la presse et de la radio affichent une dynamique soutenue de +10,9 % sur un an à 402 M€. Sur le segment digital de ces trois médias, on peut noter l’accélération continue du format audio (+21,1 %) et la progression élevée du format vidéo (+27,5 %). En intégrant le DOOH, ces recettes digitales confirment leur croissance (+8,3 % à 539 M€).

Les médias poursuivent la digitalisation de leur offre et de leur inventaire. Sur la première partie de 2025, la part du digital dans les recettes de chaque média s’est établie à 13 % pour la TV, 9 % pour la radio, 25 % pour la presse, 22 % pour la publicité extérieure.

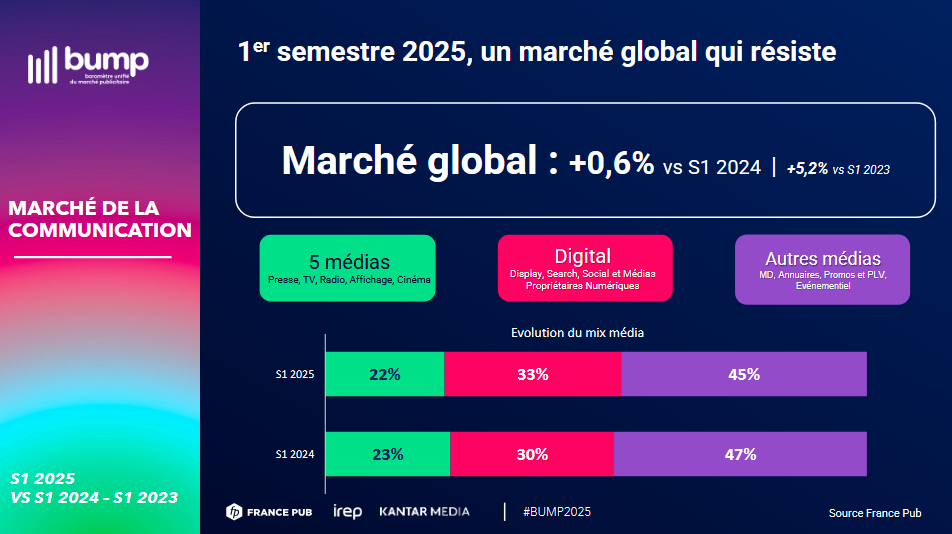

Sur un marché de la communication stable à la hausse à 17,7 Md€ (+0,6 %), les trois grands segments de marché continuent d’évoluer au profit du digital (+3 points sur un an à 33 %), quand le périmètre à 5 médias est à 22 % (-1 point) et les « autres médias » à 45 % (-2 points du fait d’un effet de base défavorable sur l’événementiel en année post-JO). Avant la crise sanitaire, leur poids respectif était bien différent puisque le digital était à 20 % de part de marché, les 5 médias à 25 % et les « Autres médias » à 55 %.

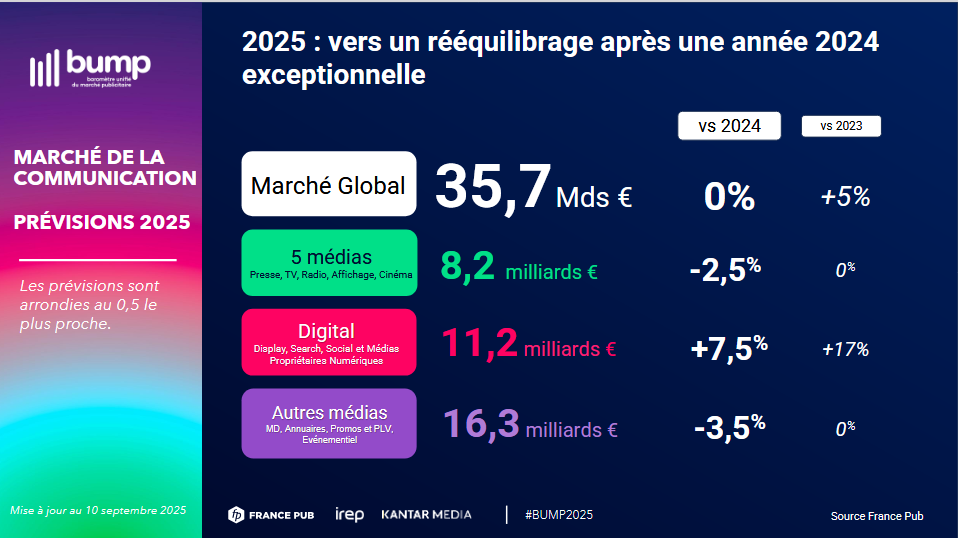

Pour 2025, France Pub table sur un rééquilibrage du marché après une année 2024 exceptionnelle, qui avait d’ailleurs vu le marché de la communication surperformer la croissance du PIB. Le marché global est attendu à 35,7 Md€, stable sur un an.