INfluencia : quels sont les principaux enseignements des résultats du marché publicitaire au premier trimestre 2021 ?

Christine Robert : le marché connait une amorce de reprise mais la situation est encore très contrastée. Pour la plupart des médias, la marche est encore assez élevée avant de retrouver les niveaux d’avant crise. Seuls les médias digitaux ont rattrapé leur retard. Les cinq médias traditionnels n’y sont pas encore, même si la radio est quasiment à l’équilibre sur un an. La PQN a opéré une belle remontée et la PQR s’en sort très bien, y compris en volume. Il est intéressant de voir les tendances des extensions digitales de la télé, de la presse et de la radio, qui présentent des progressions à deux chiffres (+17,4 % vs 2020 et +21,6 % vs 2019). Le digital ne constitue certes pas l’essentiel des recettes de la TV et encore moins de la radio, mais il atteint tout de même près de 20 % des recettes de la presse.

IN : quels sont vos points de vigilance ?

C.R. : ils sont très liés à l’évolution de la crise sanitaire. Si tout se passe bien, le marché restera sur des tendances positives, en particulier sur le digital. La situation de chaque média dépend beaucoup de la structure de son portefeuille d’annonceurs. Le retail est très important pour les imprimés sans adresse (ISA), qui ont donc été très impactés par les univers qui ont dû fermer. Idem pour la presse, autour des univers du luxe ou de la beauté. Avec les ouvertures et fermetures, une grande partie du portefeuille d’annonceurs ne peut pas vraiment communiquer. Entre les secteurs du tourisme et de la restauration, l’aérien, l’automobile, le retail…, cela fait beaucoup de monde.

IN : pour la première fois, une évaluation du digital a été réalisée par France Pub. A quelles fins et quelles seraient les prochaines étapes ?

C.R. : depuis trois ans, nous mesurons les recettes des extensions digitales de la télé, de la radio et de la presse, sur tous les formats et les modes de commercialisation, y compris le programmatique. Le SRI et l’Udecam apportent une vision du marché de la pub digitale deux fois par an. Nos mesures trimestrielles avaient donc des variations importantes selon la période concernée. L’Irep s’est rapproché de France Pub et Kantar, en en informant le SRI, pour avoir une vision plus juste du marché. France Pub a extrait de sa base les médias propriétaires, exploré les communications d’agence et les frais techniques pour avoir cette vision plus juste des évolutions. Sur le premier trimestre, nous avons donc l’estimation France Pub, pour le premier semestre nous retrouverons celle du SRI et ainsi de suite. A l’avenir, nous allons évidemment continuer à évoluer car le marché lui-même est évolutif.

3,022 milliards d’euros investis sur le trimestre

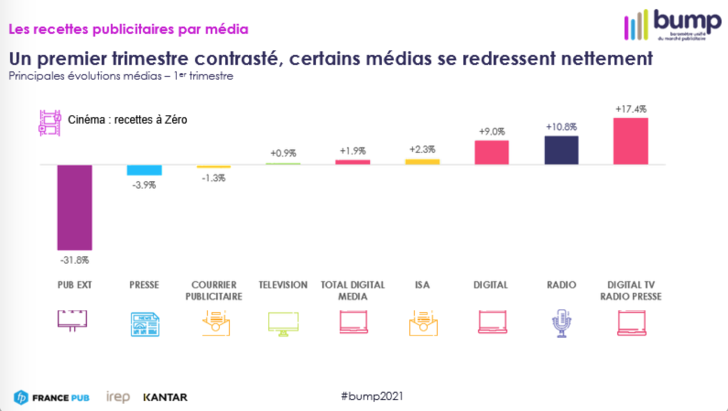

Les recettes publicitaires nettes se sont élevées à 3,022 milliards d’euros au premier trimestre 2021, en hausse de 0,9 % par rapport au 1er trimestre 2020. Une légère embellie pour un marché qui reste toutefois en retrait de 8,1 % par rapport au 1er trimestre 2019. Le périmètre à 5 médias (presse, radio, cinéma, télévision et publicité extérieure, incluant leurs recettes digitales) régresse de son côté de 6 % sur un an et reste encore très baissier (-16,4 %) par rapport à 2019. Le digital, mesuré pour la première fois par France Pub, semble en revanche avoir tourné la page de la crise. Le cumul du search, du social, du display et des autres leviers affiche une hausse de 9 % à 1,499 milliard d’euros sur le trimestre.

Dans ce contexte, les performances des recettes nettes digitales de la télévision, de la presse et de la radio contrastent par leurs belles progressions : +17,4% par rapport à 2020 à 99 millions d’euros. Elles sont même en hausse de 21,6% par rapport au 1 er trimestre 2019. Pourtant très dynamique avant la crise, le DOOH est en revanche encore très pénalisé, de sorte que le cumul des recettes digitales des quatre médias cumulées montrent seulement un progression de 1,9 % à 118 millions d’euros.

Les médias audiovisuels s’en sortent plutôt mieux

Si la télévision retrouve une tendance légèrement positive (+0,9 % à 747 M€), la radio affiche une progression bien plus robuste mais sur un marché plus restreint (+10,8 % à 117 M€). La presse reste assez impactée (-3,9 % à 301 M€) mais la tendance est bien moins défavorable que celle observée sur deux ans (-15,2 %). En dehors du cinéma, qui disparaît des chiffres toutes les salles étant restées fermées sur le trimestre, c’est la publicité extérieure qui accuse le plus gros choc (-31,8 % à 151 M€). Le média peine à se relever de la baisse de la mobilité et a continué à pâtir des fermetures des centres commerciaux et des malls. Le courrier publicitaire (-1,3 % à 184 M€) est aussi très pénalisé par le poids du retail dans son portefeuille d’annonceurs. Les imprimés sans adresse sont eux orientés à la hausse (+2,3 % à 122 M€).

Les annonceurs attendent des jours meilleurs

Au premier trimestre, 22 996 annonceurs ont communiqué sur un périmètre cross-médias, soit 9,7 % de moins qu’en 2020 sur la même période. Si le recul était encore important sur janvier (-14 %) et février (-13 %), la situation se redresse un peu en mars (-3 %). Même sur les médias les mieux orientés, la situation reste fragile. Un média tactique et réactif comme la radio a par exemple perdu un tiers de ses annonceurs, qui passent pour la première fois sous le seuil des 1000 (823 annonceurs). Certains secteurs les plus impactés bénéficient toutefois d’un effet de rattrapage. C’est le cas de la mode (+30 % vs 2020), notamment grâce à l’optique dont les magasins sont restés ouverts, les chaussures et accessoires (avec le retour d’annonceurs comme Louis Vuitton, Hermès ou The Kooples) et le prêt-à-porter (avec celui de Showroom-prive, Floryday et Boohoo). Certains secteurs ont boosté les investissements de l’alimentation (+4 %), notamment les produits laitiers, les chocolats et les surgelés et crèmes glacés.

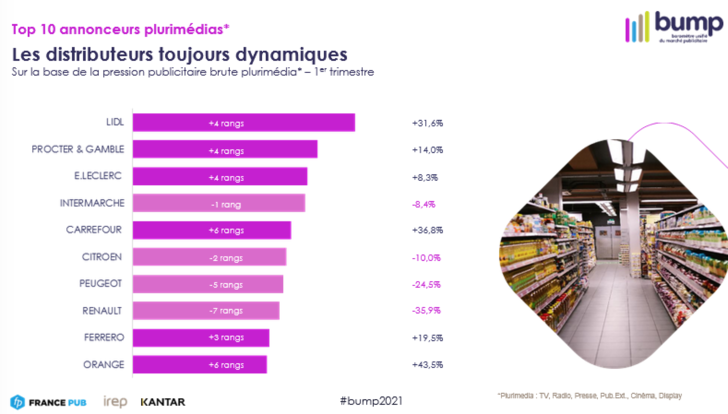

Lidl en tête du classement des distributeurs

La distribution reste le secteur qui a plus investi et même renforcé sa pression (+7 %), de sorte que sa part de voix a progressé à 15 % (vs 13,8 % en 2020). Lidl a augmenté ses investissements de 31,6 % et prend la première place du classement. Intermarché passe à la 4e place mais le recul de 8,4 % s’explique par un effet de base par rapport aux importantes prises de parole de l’enseigne à la même période en 2020. Répondant aux nouveaux besoins des consommateurs, de nouveaux annonceurs font leur entrée dans le Top 5 en pression publicitaire : tæppë (marque de tapis d’inspiration berbère), Ineos (gel hydroalcoolique), RED Electric (scooters électriques), la filière porcine avec Le porc français, Inaporc… et Mes Aides Energie (aides à la rénovation énergétique).