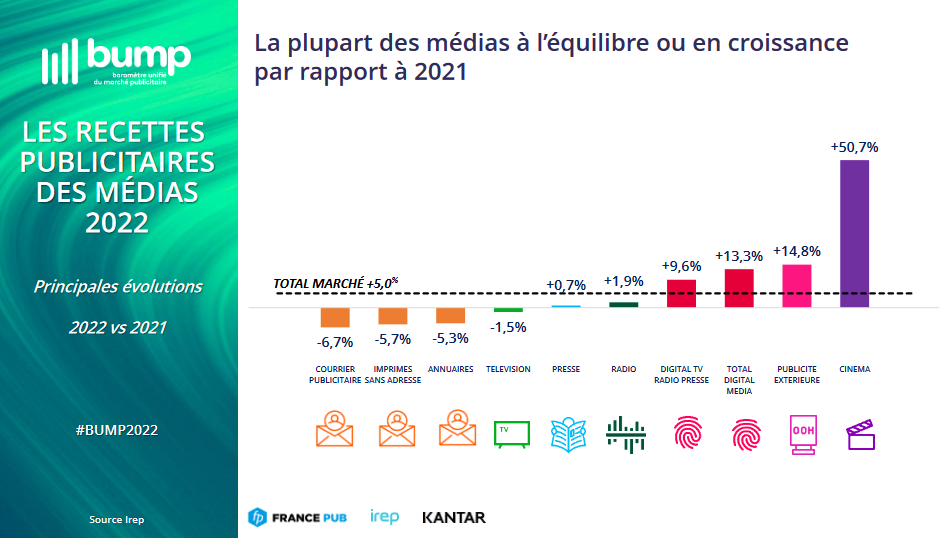

Les recettes publicitaires nettes de l’ensemble des médias se sont élevées à 16,736 milliards d’euros en 2022, selon les résultats du Baromètre unifié du marché publicitaire, présenté mardi 14 mars au marché par l’Irep, France Pub et Kantar. Signe de la reprise durable du marché, ce résultat est en progression de 5 % par rapport à 2021 et de 10,3 % par rapport à 2019. Dans ce panorama, la plupart des médias sont à l’équilibre ou en légère croissance sur un an mais, parmi les médias traditionnels, seule la télévision a retrouvé un niveau d’investissement supérieur à l’avant-Covid, avec une progression de 2,4 % par rapport à 2019. Un paradoxe pour le média qui avait connu une reprise rapide après la crise mais qui a connu un léger fléchissement au deuxième semestre 2022, malgré la Coupe du monde de foot. Cette tendance baissière en fin d’année a été observée sur les autres médias, hormis la publicité extérieure, ce qui a permis aux volumes d’affiches d’augmenter de 16,8 % sur l’ensemble de 2022. En presse, la pagination publicitaire du print est toujours en repli (-7,9 % par rapport à 2021) mais le média affiche un portefeuille de 23 615 annonceurs, en hausse de 1,5 % en 2022.

Les synergies avec le digital restent un important levier de croissance. Les recettes nettes digitales de la télévision, de la presse et de la radio ont de nouveau connu une progression soutenue (+9,6 % par rapport à 2021 à 614 M€). Sur ces trois médias, le format audio réalise une belle performance (+23,3 % sur un an à 29 M€), tout comme le format vidéo (+10 % à 231 M€). En intégrant le DOOH, la croissance annuelle passe à 13,3 % à 841 M€. L’édition 2022 du Bump a aussi intégré une nouvelle mesure autour de l’IPTV Replay, qui a attiré 2 071 annonceurs issus notamment des secteurs des télécoms, du tourisme-restauration et de la culture-loisirs.

L’économie prend le pas sur l’écologie

Le désormais traditionnel « point RSE » du BUMP montre que 3,5 Md€ bruts ont été investis l’an dernier sur les campagnes RSE, mais que cette thématique perd 2,7 % en valeur par rapport à 2021. Le poids de la RSE dans les campagnes passe de 11,9 % à 11,5 %. Le média TV marque le pas (-9,5 %) et porte à lui seul le repli de la thématique. Les autres médias (presse, radio, publicité extérieure, display) restant sur des tendances haussières. Ce n’est pas le cas du cinéma, un média en pleine reconstruction.

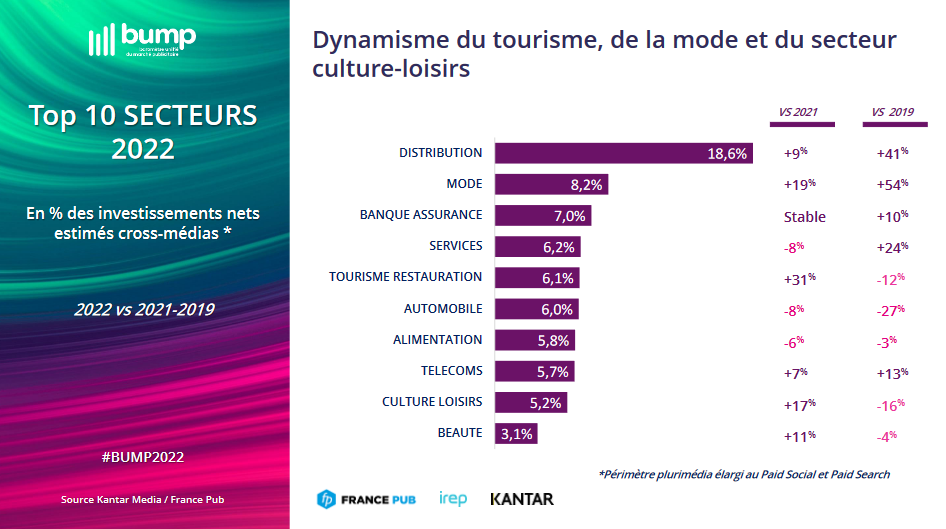

La distribution toujours leader

L’analyse par secteur montre la prédominance du secteur de la distribution, très challengé par le retour de l’inflation. Lidl, premier annonceur de l’année, a encore augmenté sa pression publicitaire (+4 % en 2022 et +35 % par rapport à 2019). Deux autres enseignes alimentaires complètent le podium et sont aussi à l’offensive : + 5 % pour E.Leclerc et +8 % pour Intermarché. Ce n’est pas le cas de Carrefour, à la 7e place et dont la pression publicitaire a baissé de 5 % l’an dernier, tout en restant de 15 % supérieure à celle de 2019.

2023 ou la revanche du marché de la communication ?

Le marché de la communication a poursuivi son redressement en 2022 avec des investissements de 32,7 Md€ réalisés par les annonceurs, en progression de 5,7 % par rapport à 2021. Le dynamisme de l’économie en début d’année a été contrarié par la hausse des prix de l’énergie et des matières premières ainsi que les difficultés d’approvisionnement ont ensuite pesé lourd au deuxième semestre.

L’évolution des macro-secteurs depuis 2019 montre que le périmètre à 5 médias reste environ à 25 % de part de marché. Leur poids est aussi resté stable dans les dépenses de la distribution à 15 %, ce secteur ayant en revanche financé ses dépenses supplémentaires dans le digital par la réallocation de budgets un temps alloués aux « autres médias ». Parmi les principaux postes en baisse dans ce secteur, on retrouve par exemple les imprimés sans adresse (-6,6 % en 2022) et le courrier adressé (-6,6 %).

Malgré les vents contraires, et en partant du principe que les effets de l’inflation devraient ralentir au deuxième semestre 2023, les prévisions concernant l’évolution du marché de la communication sont plutôt encourageantes. C’est même le périmètre qui devrait retrouver son niveau de 2019 et effacer en trois ans les effets de la crise sanitaire. Il en avait fallu plus de huit pour surmonter la crise de 2008…