Tous les deux ans, 5 000 individus représentatifs de la population française sont interrogés sur une centaine de questions pour apporter une vision 360° de leurs modes de consommation et de leur évolution.

Cela fait 20 ans que les experts de l’Echangeur BNP Paribas Personal Finance décryptent les habitudes d’achat et les arbitrages budgétaires des Français, grâce à sa plateforme d’études présente en France et en Europe réalisée avec l’aide de Kantar sur le terrain, l’Access Panel. Tous les deux ans, 5 000 individus représentatifs de la population française sont interrogés sur une centaine de questions pour apporter une vision 360° de leurs modes de consommation et de leur évolution. Un outil exceptionnel qui croise des millions de données et permet de comprendre leurs habitudes de vie, comment ils consomment et dépensent, pourquoi, combien, et auprès de quelles marques. Pour la première fois, l’Echangeur BNP Paribas Personal Finance dévoile l’ensemble des résultats de cette enquête, réalisée début 2022 et nous permet de découvrir les six tendances majeures accélérées par la crise sanitaire, et qui en peu de temps ont modifié de manière pérenne (ou non, la voyance n’étant pas encore au programme de BNP l’échangeur) les usages et attitudes des consommateurs Français, en particulier dans leurs arbitrages entre physique et digital.

L’enseignement majeur est que le commerce physique fait de la résistance, contrairement aux idées reçues.

L’enseignement majeur est que le commerce physique fait de la résistance, contrairement aux idées reçues. « Paris où le tout Internet, le paiement sur mobile, la généralisation du QR Code ou le commerce sur les réseaux sociaux constitue le mode de consommation et d’achat les plus répandus, précise Matthieu Jolly, n’est pas la France où le bon vieux magasin a ses adeptes. Mais pas tout seul et pas comme avant« .

une « livraison en 10 minutes » évolue vers une terminologie plus neutre, « quelques minutes »

Tendance 1: La livraison, moment clé du parcours client ?

Avec l’intensification des achats sur Internet depuis la pandémie, la livraison est devenue un moment clé du parcours client. Il y a un an, le Quick Commerce faisait les gros titres avec une explosion d’acteurs comme Gorillas, Flink, Cajoo, ou encore Gopuff venant concurrencer les distributeurs traditionnels. Aujourd’hui, leur promesse d’une « livraison en 10 minutes » évolue vers une terminologie plus neutre, « quelques minutes », cherchant à répondre à un besoin de fiabilité plus que de rapidité de la part du consommateur.

La livraison à domicile est très peu répandue en milieu rural ou dans les petites villes de moins de 10 000 habitants

Seulement 13 % des Français ont recours à un service de livraison à domicile pour leurs courses alimentaires, en hausse depuis la période « pré-Covid » (+ 3 points par rapport à janvier 2020). Il existe une forte disparité selon le lieu d’habitation, en lien avec les offres proposées. 28 % des Parisiens ou habitants de l’agglomération parisienne y ont eu recours au cours des 12 derniers mois. C’est parmi eux que la progression est la plus notable : + 8 points par rapport à janvier 2020. Les habitants des grandes villes (plus de 100 000 habitants) se distinguent également : 19 % d’entre eux utilisent ce service.

Si les ruraux ne sont que peu adressés par les services de livraison à domicile, ils sont logiquement les champions du Drive: 31% d’entre eux y ont recours, en progression de +8 points par rapport à janvier 2020.

A l’inverse, cette pratique est très peu répandue en milieu rural ou dans les petites villes de moins de 10 000 habitants (respectivement 8 % et 10 % d’entre eux). Le grand gagnant de la période «post-Covid» reste indéniablement le Drive.

27% des Français y ont eu recours au cours des 12 derniers mois (+ 7 points vs 2020). Cependant que l’engouement observé durant les périodes de confinement est quelque peu retombé. Plus du tiers des Français utilisaient ce service, d’après une étude complémentaire lancée en septembre 2020 par l’Echangeur. Si les ruraux ne sont que peu adressés par les services de livraison à domicile, ils sont logiquement les champions du Drive: 31% d’entre eux y ont recours, en progression de +8 points par rapport à janvier 2020.

seulement 19% des Français déclarent avoir acheté sur plus de 5 sites internet différents, au cours des 12 derniers mois. Une tendance similaire avant le Covid.

A l’inverse, seuls 14% des Parisiens ou habitant l’agglomération utilisent ce service, alors que cette pratique est globalement bien répandue dans les autres types de ville, y compris dans les grandes villes de plus de 100000 habitants (25%). Au-delà du secteur alimentaire, la livraison est devenue un enjeu crucial qui s’étend à l’ensemble du commerce. 21% des Français ont utilisé le Click & Collect pour leurs achats non alimentaires au cours des 12 derniers mois. Là encore, cette pratique a connu une forte progression comparativement à la période pré-Covid (+ 9 points par rapport à janvier 2020). Si les urbains, habitant des villes de plus de 100000 habitants ou Paris et son agglomération, ont davantage tendance à adopter ce service (25 % d’entre eux), l’opposition villes / campagnes est nettement moins marquée que dans le secteur alimentaire. Preuve que l’offre a su se développer, en dehors des grands centres urbains.

Tendance 2 : Le digital, fossoyeur ou nouveau souffle pour le magasin?

La crise sanitaire et les confinements successifs ont, assurément, engendré une accélération de la digitalisation des Français. Cependant, il s’agit d’une digitalisation à deux vitesses, laissant des populations largement exclues. Quels impacts à long terme sur le monde du commerce? Le digital peut-il devenir le fossoyeur du magasin? L’achat sur Internet s’est désormais banalisé. Si la quasi-totalité des Français (94 %, + 2 points vs janvier 2020) a acheté au moins une fois sur Internet au cours des 12 derniers mois, la crise sanitaire a engendré une augmentation notable de la fréquence d’achat.72% des acheteurs on line achètent au moins une fois par mois, soit une progression de + 6 points par rapport à la vague de janvier 2020. Mais l’augmentation de la fréquence d’achat ne rime pas avec augmentation du nombre de sites où sont réalisés les achats. Cela reste limité: seulement 19% des Français déclarent avoir acheté sur plus de 5 sites internet différents, au cours des 12 derniers mois. Une tendance similaire avant le Covid.

C’est surtout parmi les jeunes générations qu’il est en recul: 64 % des 18 -29 ans en sont équipés (-11 points). Preuve que le Smartphone pourrait tendre à remplacer les autres outils digitaux

Le Smartphone occupe une place centrale dans le quotidien des Français: 86% d’entre eux en sont équipés, en progression de +4 points par rapport à janvier 2020. Le taux d’équipement en ordinateurs, fixes ou portables, demeure également très élevé (83 %), malgré une baisse de -4 points vs janvier 2020. C’est surtout parmi les jeunes générations qu’il est en recul: 64 % des 18 -29 ans en sont équipés (-11 points). Preuve que le Smartphone pourrait tendre à remplacer les autres outils digitaux(PC, tablettes…) dans de nombreux usages. Malgré une belle progression, les assistants vocaux (Amazon Echo, Google Home…) restent encore et toujours peu répandus. Seulement 17% des Français en sont dotés (+ 6 points vs 2020). « leur utilisation est ludique et ne concerne que des demandes simples sans aucune plus-value réelle », explique Matthieu Jolly.

Les usages des smartphones et tablettes ont explosé depuis 2020.

Parmi ceux qui ont le plus progressé, le M-commerce avec 42% des Français qui achètent désormais sur Internet via leur smartphone ou tablette, en progression de + 10 points par rapport à janvier 2020. Le QR-code, mis à l’honneur durant la pandémie, est lui, utilisé par 36% des Français, pour obtenir des informations sur un produit en magasin. De manière globale, si les usages autour du smartphone se sont multipliés, ils sont encore loin d’être majoritaires dans l’ensemble de la population française.

Cela illustre une digitalisation à 2 vitesses dont certaines populations restent encore largement exclues, les seniors en tête.

Cela illustre une digitalisation à 2 vitesses dont certaines populations restent encore largement exclues, les seniors en tête. A titre d’exemple, seuls 26% des plus de 60 ans achètent sur Internet via leur smartphone ou tablette, contre 57% des 30-44 ans. Parmi les usages qui se sont développés, tout en restant largement minoritaires, il faut citer l’utilisation du smartphone pour payer en magasin: 11% des Français ont adopté cette pratique (+ 4 points vs 2020).

Mais il s’agit avant tout d’une pratique qui se développe à Paris et dans son agglomération ainsi que dans les grandes villes de plus de 100000 habitants

Mais il s’agit avant tout d’une pratique qui se développe à Paris et dans son agglomération ainsi que dans les grandes villes de plus de 100000 habitants,avec respectivement 16% (+ 4 points vs 2020) et 14% (+5 points vs 2020) d’utilisateurs. A l’inverse, seuls 9% des ruraux y ont recours. En outre, c’est parmi les jeunes qu’elle est aujourd’hui la plus répandue: 20% des 18-29 ans en sont adeptes (en progression de + 6 points par rapport à janvier 2020). A l’inverse, seuls 6% des 60 ans et plus ont franchi le pas (+2 points vs 2020). Les familles aisées, avec des enfants de moins de 15 ans, comptent aussi parmi les plus grandes utilisatrices de ce service (19%).

Tendance 3 : Après la voix, les réseaux sociaux, l’avenir du commerce ?

S’il est une pratique qui s’est particulièrement intensifiée depuis la pandémie, c’est bien l’usage des réseaux sociaux, devenus des médias essentiels, notamment parmi les moins de 30 ans. Cette accélération des usages doit pousser les marques à les considérer comme un point de contact majeur dans leur stratégie de développement et de fidélisation.

Instagram tire son épingle du jeu et compte 37% de Français utilisateurs (+ 10 points, par rapport à janvier 2020) et devient le 1erréseau social auprès des 18-29 ans avec 70% d’utilisateurs(+5 points)

Si Facebook demeure le réseau social avec le plus grand nombre d’utilisateurs (68% des Français déclarent l’utiliser), il est en perte vitesse auprès des 18-29 ans (56% d’utilisateurs, en baisse de 11 points par rapport à janvier 2020). Tandis qu’Instagram tire son épingle du jeu et compte 37% de Français utilisateurs (+ 10 points, par rapport à janvier 2020) et devient le 1erréseau social auprès des 18-29 ans avec 70% d’utilisateurs(+5 points). Snapchat arrive en seconde position parmi cette classe d’âge, avec 60% d’utilisateurs (contre 23% parmi l’ensemble des Français). Au-delà de ces réseaux «historiques», il convient de noter le poids important que représente déjà TikTok (40% des 18-29 ans l’utilisent versus 16% des Français), réseau qui fait la part belle aux vidéos, relayées instantanément à grande échelle.

Pour autant, l’achat via les réseaux sociaux n’attire pour l’instant que peu d’utilisateurs: seuls 10% des Français ont acheté via ce canal,au cours des 12 derniers mois.

Si son nombre d’utilisateurs reste encore faible, Twitch, qui s’adressait initialement aux communautés de gamers, se distingue également parmi les jeunes: 18% d’entre eux l’utilisent (contre 6% des Français)et en sont déjà adeptes. Intégrer pleinement les réseaux sociaux dans sa stratégie n’est donc plus une option mais une nécessité pour les marques. Pour autant, l’achat via les réseaux sociaux n’attire pour l’instant que peu d’utilisateurs: seuls 10% des Français ont acheté via ce canal,au cours des 12 derniers mois. Les jeunes générations se distinguent là encore : 20% des 18-29 ans ont franchi le cap, soit trois fois plus que les plus de 60 ans (6%).

Tendance 4. Buy Now Pay Later, un service réservé aux Français les plus contraints financièrement?

Avec la montée en puissance d’acteurs tels Klarna, Alma ou Floa Bank, le Buy Now Pay Later a fait partie des nouveaux mots marquants de l’année écoulée. Pour autant, l’usage des facilités de paiement n’est pas une nouveauté. Quels usages les Français en font-ils, particulièrement en ligne ? Ces services sont-ils seulement prisés par les Français les plus contraints ? Globalement, la pratique est déjà particulièrement ancrée dans les habitudes de consommation des Français : 33 % d’entre eux déclarent avoir utilisé des facilités de paiement en ligne au cours des 12 derniers mois. Dans le détail, 27 % ont payé leurs achats Online en plusieurs fois (3 ou 4 fois par exemple) et 19 % ont eu recours au report de paiement, qu’il s’agisse d’un paiement après réception et essai des produits ou d’un paiement reporté de plusieurs semaines ou mois. Les jeunes se montrent particulièrement séduits par ce type d’offres : 51 % des 18-29 ans ont utilisé des facilités de paiement online au cours des 12 derniers mois. Les familles avec des enfants de moins de 15 ans font, elles aussi, partie des adeptes du paiement fractionné comme du report de paiement (Buy Now Pay Later), sur Internet : 47 % ont recours à ces facilités de paiement. Ce chiffre est similaire quel que soit le niveau d’aisance des familles. Au-delà de ces caractéristiques socio-démographiques, plus les acheteurs Online sont des clients réguliers, plus ils utilisent des facilités de paiement online: 42 % des clients achetant au moins une fois par mois sur Internet font appel à ce service ; ils ne sont que 19 % parmi les clients plus occasionnels (moins d’un achat par mois).

Enfin deux autres tendances sont examinées dans ce rapport…

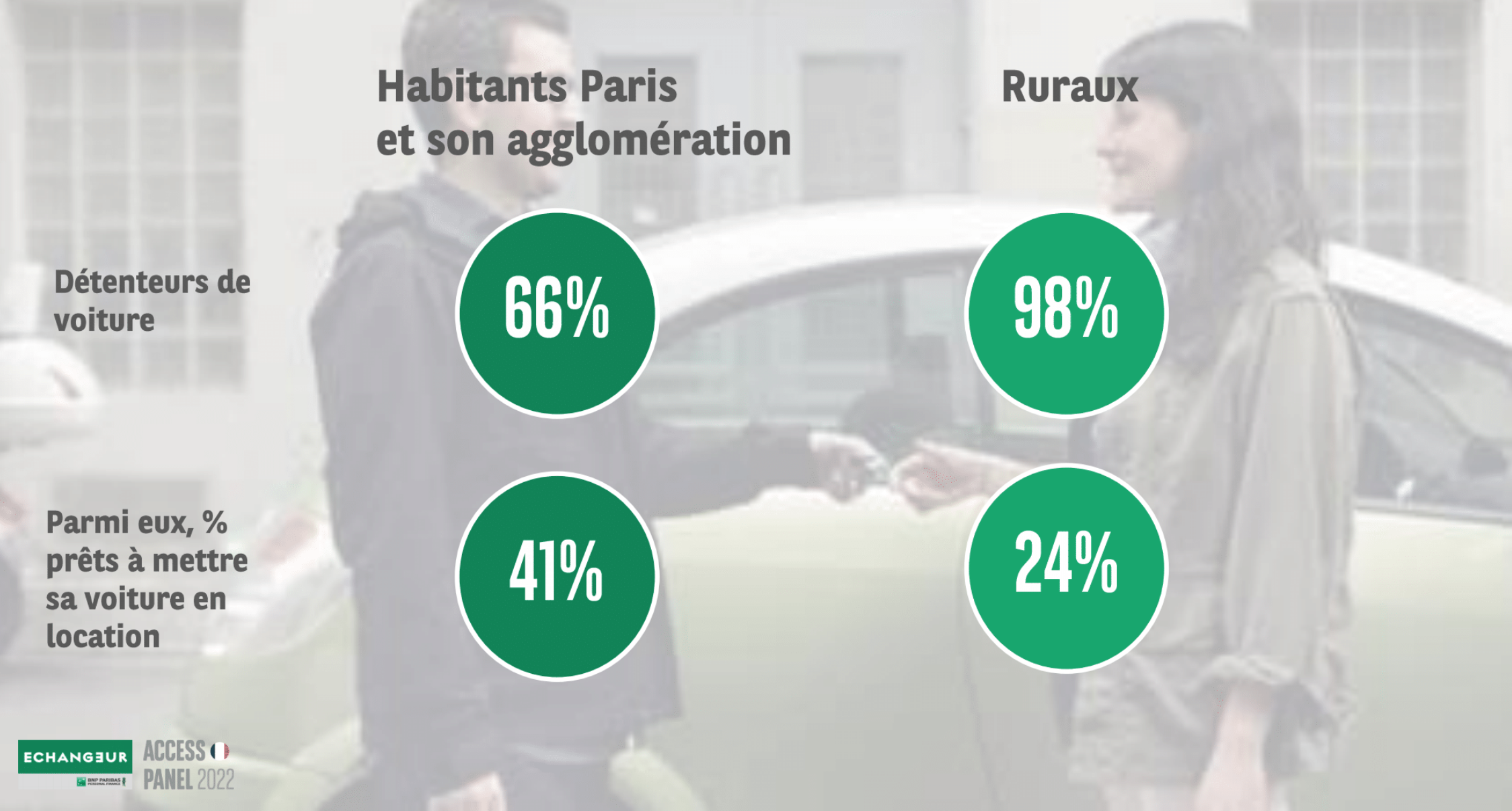

-Les enseignes et l’économie circulaire, représentent un changement de modèle visant à produire des biens et services de manière durable, tout en limitant la consommation et le gaspillage des ressources. Précurseur, le secteur de l’automobile a développé depuis longtemps des offres de location et représente ainsi le marché le plus mature à ce niveau.

Par ailleurs, si nous nous dirigeons vers l’avènement d’une société de l’usage, après celle de la propriété, le marché de l’occasion représente déjà une tendance bien ancrée dans la consommation des Français.

La crise signifie-elle coup d’arrêt pour les projets des Français ? En termes de rénovation énergétique, cuisine, salles de bains, les projets d’achats (voitures, matériel électronique, mobilier…) des Français sont-ils impactés? « La menace que représente la guerre en Ukraine et ses multiples conséquences énergétiques, sur les produits de consommation et autres projets des Français, va effectivement avoir de fortes conséquences sur leur quotidien, conclut Matthieu Jolly. « Lorsque l’on observe le key visual concernant les dépenses contraintes, l’épargne et le reste à vivre, il est évidemment que ce dernier va être réduit à peau de chagrin, et que se nourrir restera l’ultime et obligatoire poste pour les plus démunis ».