L’édito de Phillipe Bailly,

« Les analystes financiers qui ont conduit les grands streamers mondiaux à fortement ralentir leurs investissements dans les contenus s’en trouveront confortés dans leurs prescriptions. Commentant les performances de ITVX, à l’approche de son premier anniversaire (8 décembre), les dirigeants du groupe ITV ont été discrets sur les scores des lancements effectués ces derniers mois en avant-première, voire à titre exclusif, sur la plateforme. Ils ont – fortement – souligné en revanche les 28 % de l’ensemble des visionnages que représentent les boxsets de séries anciennes, ou les collections de films de catalogues, auprès des moins de 45 ans particulièrement (lire dans cet Insight NPA Avec ITVX, l’audience d’ITV échappe à l’érosion). ITV y trouvera matière à justifier les achats de droits effectués pour porter le catalogue d’ITVX de 7000 à 22000 heures.

La plateforme de BVoD britannique n’est pas la seule à montrer que la nostalgie peut être payante. Au cours de l’été, l’arrivée de la série Suits sur Netflix – quatre années après la fin de sa diffusion – a été un véritable phénomène aux Etats-Unis, avec plus de 6 semaines d’affilées à la première place des programmes les plus visionnés. Et plus globalement, en France, les films et séries produits en 2023 n’ont représenté que 15 % des visionnages des plateformes de SVoD, au cours des neuf premiers mois de 2023. Autant que la part des titres produits avant 2000. Les productions des années 2010 ont pesé, elles, pour près de 45 %, et le constat vaut au-delà de l’effet long tail : 13 des vingt programmes du Top 20 ont été produits (pour la première saison au moins) avant 2020.

C’est aussi en creusant le sillon des références iconiques que l’AVoD et les FAST ont bâti ces dernières années leur développement. D’Alerte à Malibu à Starsky et Hutch, en passant par Culture Pub ou Hélène et les garçons, les 80 chaînes mono-IP disponibles dans l’hexagone puisent pour la plupart dans une mémoire déjà ancienne. Mais on a pu noter ces dernières semaines l’arrivée sur Samsung TV Plus (en Allemagne, Autriche, Suisse et Espagne) de la série Narcos (Gaumont) qui a fait les beaux jours de Netflix au milieu des années 2010. Et, au Royaume-Uni, Sky vient de lancer Sky Mix – sur Samsung TV Plus toujours. La chaîne propose notamment les premières saisons de True Detective (2014), Big Little Lies (2017), Gangs of London (2020) … L’idée semble bien, toujours, de capitaliser sur des succès établis, mais en puisant moins loin dans le temps.

En France, au moins, les producteurs ne devraient pas avoir à souffrir de cet engouement pour les titres de catalogue, puisque l’essentiel des obligations de contribution à la création des éditeurs porte sur des préachats ou des prises de parts de coproduction. Donc sur de nouveaux projets.

Mais dans des marchés moins encadrés, il pourrait conduire les éditeurs à déplacer une partie de leurs dépenses, de la production vers l’achat de droits. Afin de surfer parallèlement les vagues SVoD, AVoD/FAST et BVoD, les détenteurs de catalogues y trouveront matière à une segmentation toujours plus fine des exploitations concédées.

Si l’on y ajoute l’effet prix qu’une concurrence plus vive pourrait entrainer, ils ont toutes les chances, en tout cas, de figurer parmi les gagnants de ces prochains mois. »

INfluencia est heureuse de vous faire partager la synthèse de l’Insight NPA de la semaine et vous propose une offre exclusive en partenariat avec NPA Conseil : -30% sur « Insight NPA » de cette semaine (soit 525 € au lieu de 750 €). Insight NPA est l’outil de veille et d’aide à la décision référent pour les acteurs des marchés médias, Télécoms et Numérique.

Suite à votre achat, votre document pdf « Insight NPA » vous sera envoyé par e-mail dans un délai de 48h. Découvrez le sommaire de la publication de cette semaine :

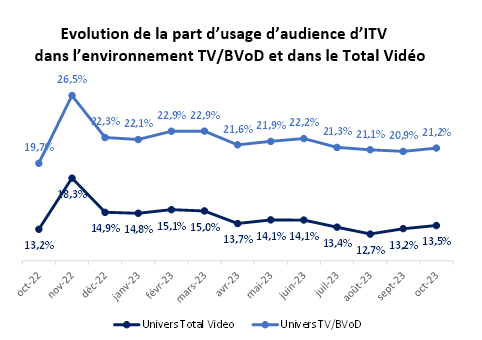

Avec ITVX, l’audience d’ITV échappe à l’érosion

Le 8 décembre 2022, ITV réunissait l’ensemble de ses offres digitales (plateforme gratuite financée par la publicité ITV Hub, sa déclinaison payante sans publicité ITV Hub+ et offre de SVoD Britbox) sur ITVX. A l’approche du premier anniversaire de la plateforme, le groupe ITV a indiqué que la plateforme avait servi plus de 2,5 milliards de streams depuis son lancement, et plus d’un milliard d’heures de visionnage. Sur la cible stratégique des 16/34 ans, elle lui apporte 7,5 points de couverture incrémentale. Sur l’ensemble du public 4+, ITV a fait mieux que maintenir sa part d’audience du total vidéo (tous écrans et tout type de services) et gagné 1,5 point de PDA dans l’univers TV/BVoD entre octobre 2022 et octobre 2023.(consulter)

L’étude annuelle de l’ARD/ZDF pointe une baisse du temps quotidien consacré aux médias en ligne

L’ARD et la ZDF, les deux groupes audiovisuels publics en Allemagne, ont présenté les résultats de leur étude annuelle conjointe « Online Studie 2023 », permettant de suivre les usages des médias, notamment audiovisuels, sur internet. L’étude montre une baisse globale du temps quotidien consacré outre-Rhin aux médias en ligne : celui-ci aurait diminué de 21 minutes en douze mois pour s’établir à 139 minutes par jour en 2023. La durée reste néanmoins supérieure à celle constatée en 2020 (120 minutes) puis en 2021 (136 minutes). La baisse touche tous les groupes d’âge mais les disparités sont importantes puisque les 14—29 ans consacrent 257 minutes aux médias sur internet, contre 89 minutes pour les plus de 50 ans. (Consulter)

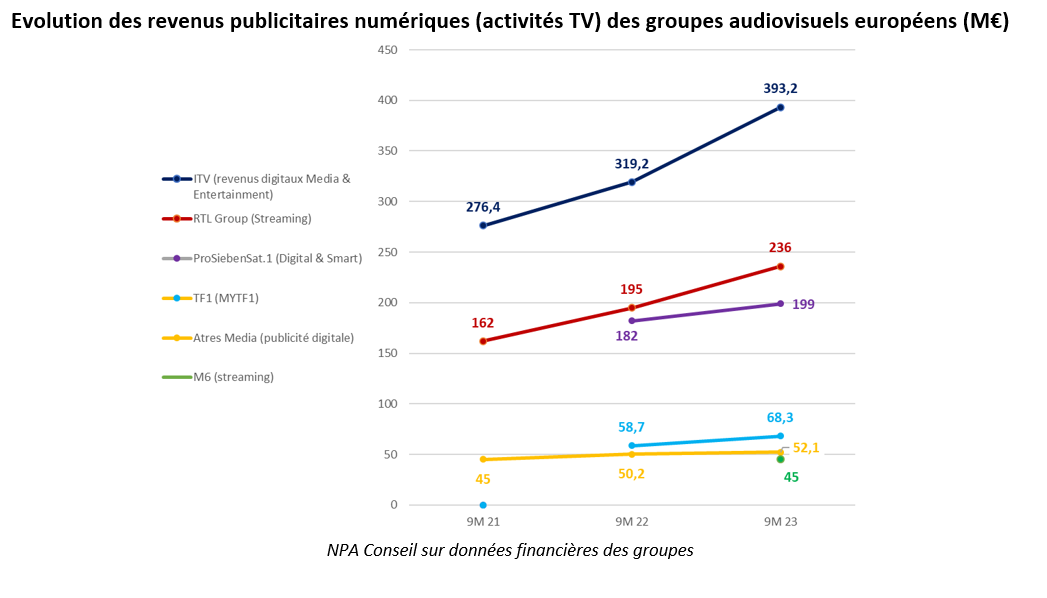

Bilan des publications trimestrielles : le numérique soutient les recettes publicitaires des groupes audiovisuels européens

Les principaux groupes audiovisuels européens ont publié leurs résultats financiers pour les neuf premiers mois de l’année 2023. Dans un contexte publicitaire très compliqué depuis le début de l’année, le troisième trimestre, porté par les compétitions sportives (Mondial de rugby masculin et coupe du monde de football féminin) permet d’atténuer la baisse des revenus enregistrée au premier semestre. Mais le fait le plus marquant reste les trajectoires diamétralement opposées entre les revenus de la publicité TV linéaire et ceux de la publicité numérique qui affichent une croissance solide pour tous les groupes. (Consulter)

Les studios US réduisent leurs pertes dans le streaming de 3 milliards de dollars sur les 9 premiers mois

Les grands studios américains ont publié leurs résultats financiers pour les neuf premiers mois de l’année 2023. NPA Conseil a isolé les segments d’activités Direct-To-Consumer de The Walt Disney Company, Warner Bros. Discovery, NBCUniversal (Comcast) et Paramount Global pour analyser sur 9 mois l’évolution des principaux indicateurs de performance à périmètre comparable, à savoir le nombre d’abonnements, les revenus, les investissements et les résultats opérationnels. Alors que les recrutements se ralentissent, Paramount+ et Peacock se distinguent ; WBD est le plus dynamique du point de vue de la génération de chiffre d’affaires, et il est le seul à avoir atteint la rentabilité ; Walt Disney est le seul à avoir traduit dans les faits de manière significative les volontés exprimées de réduction des coûts. (

Consulter)

SVoD : les retraits de titres dans les catalogues des streamers américains concernent surtout les films

Le tournant intervenu au début 2022 a vu les studios réduire les montants consacrés au lancement de nouvelles productions. Il s’est traduit également par une gestion plus serrée des catalogues mis à disposition des abonnés à leurs services de streaming. Le

comparatif établi par le cabinet américain Reelgood pointe, notamment, les fortes réductions du nombre de films disponibles aux Etats-Unis intervenues en 2023 sur HBO Max / Max (-15 % par rapport à 2022) et plus encore sur Paramount+ (-64 %). Le chiffre est resté quasiment stable sur Netflix (+1 %), et il a rebondi sur Prime Video, après avoir plongé de 30 % en 2022, sans y retrouver son niveau de 2021. Le catalogue de longs métrages a continué à s’étendre sur Disney+, mais à un rythme ralenti (+12 %, après +68 % en 2022). Peacock, Hulu et, à une moindre échelle Apple TV+, sont restés sur des croissances significatives – voire massives – en 2022 et 2023. (

Consulter)

Les vMPVD représentent désormais 20 % des abonnés à la TV payante aux Etats-Unis

À la suite des publications financières du troisième trimestre, le cabinet spécialisé Leichtman Research Group a mis à jour les chiffres de son suivi du marché de la télévision payante aux Etats-Unis. (Consulter)

L’emploi de journalistes est – plus que jamais – une condition pour prétendre au bénéfice des aides à la presse

Les Etats généraux de l’information, lancés début octobre suite à un engagement de campagne du Président de la République, visent notamment à améliorer les conditions de fonctionnement des médias d’information, et la façon dont le public accède aux contenus qu’ils produisent. Dès lors que ce statut conditionne l’accès à différents dispositifs de soutien et/ou s’accompagne de responsabilités particulières, ce réexamen conduit notamment à revenir sur la définition même d’un « média d’information ». Dans cet Insight NPA, NPA Conseil en rappelle les principaux termes concernant les publications de presse écrite (imprimée ou en ligne). Avant d’effectuer le même exercice dans sa prochaine parution s’agissant des médias audiovisuels. (Consulter)