L’édito de Philippe Bally,

« En quelques jours à peine, le néologisme streamflation a dépassé le cercle des professionnels de la vidéo pour gagner le grand public. D’Europe 1 à Ouest France en passant par le site de l’académie de Versailles, Google en recense déjà plus de 25 000 occurrences. Ne doutons pas que la rumeur de hausse prochaine des tarifs de Netflix rapportée par le Walt Street Journal, programmée d’après le quotidien après que la grève des acteurs américains sera achevée, va encore faire flamber ce total.

Il est vrai qu’en France, il faudra payer 11,99 € à partir du 1er novembre pour souscrire au forfait premium de Disney+, et conserver les quatre accès simultanés et la vidéo au format UHD, aujourd’hui facturés 8,99 €. Il est vrai aussi qu’aux Etats-Unis, WBD a lancé à l’occasion de la réunion de HBO Max et de Discovery+ dans Max un forfait Ultimate à 19,99 $, et qu’il en coûte 11,99 $ depuis la fin juin pour accéder à l’offre Paramount+ with Showtime, au lieu de 9,99$ pour Paramount+ seul précédemment. Et il est vrai encore qu’à multiplier les déclarations selon lesquelles leur contenu n’est pas rémunéré à son juste niveau, les patrons de Disney Robert Iger, de WBD David Zaslav ou de Paramount Bob Bakish entretiennent le sentiment ambiant.

Mais la réalité est aussi à regarder au niveau de l’entrée de marché, avec de nouvelles offres qui se situent à des tarifs qui n’avaient jamais été aussi… bas. A 5,99 € par mois, le forfait Netflix avec publicité (2 streams simultanés) coûte 2 € de moins que le forfait Essentiel (1 stream)… en 2014, au moment de l’arrivée de la plateforme en France ; au 1er novembre, c’est à un prix identique que Disney commercialisera sa propre offre avec publicité… soit 1 € de moins que les 6,99 € facturés mensuellement en avril 2020, quand le service s’est lancé ; Prime Video a annoncé qu’il conservera un prix inchangé (6,99 €) après le lancement de la publicité prévu en 2024…

Plus que de streamflation, on est donc plutôt tenté de parler segmentation. Là où Disney+ ne comptait jusqu’alors qu’un prix, il en proposera bientôt trois, Prime Video passera de un à deux, et Netflix en totalise aujourd’hui quatre au lieu de trois – dans l’attente d’une probable disparition du forfait Essentiel sans pub.

Le consommateur a d’autant moins de raisons de s’en plaindre que les nouvelles offres garantissent à tous l’essentiel : l’accès au même catalogue, quel que soit le palier tarifaire choisi. Les différences se font sur le nombre de streams simultanés (jamais moins de deux), la qualité de la vidéo (mais avec la HD comme point bas) et la capacité à télécharger les programmes pour les visionner off line (pour des considérations difficilement contournables, celles-là, de gestion de l’insertion de la publicité). Le tout avec des niveaux de charge publicitaire – pas plus de 5 minutes – deux à trois fois inférieurs à ceux qui prévalent dans l’univers de la TV.

Du côté des éditeurs, l’espoir est certainement double : relancer les flux d’abonnements, à un moment où le marché semblait – en France mais bien au-delà – parvenu à l’asymptote, et étoffer le volume d’inventaire monétisable. Remplir cet objectif suppose que le développement des forfaits avec publicité ne se fasse pas par cannibalisation des offres sans publicité, plus rémunératrices. Sur ce point, un distributeur majeur interrogé par NPA s’est montré rassurant, s’agissant de Netflix et de la France en tout cas, en indiquant qu’il n’enregistrait pas de mouvement significatif de migration avec les offres d’entrée de gammes de la part de clients déjà abonnés, et que les prises de nouveaux abonnements se répartissaient de façon équilibrée.

La nouvelle configuration n’est pas sans enjeu pour les distributeurs, pour autant. La rémunération à laquelle ils peuvent prétendre sur la vente d’un abonnement à 5,99 € apparait, en bonne logique sensiblement inférieure à celle qu’ils touchent sur un forfait à 8,99 €, 11,99 € ou au-delà. La meilleure façon de les convaincre de mettre leur poids commercial sur les premiers est donc de les intéresser aux revenus publicitaires que les abonnés qu’ils apportent permettent de générer, donc de rompre avec la séparation historique des lignes de business et de fléchage des différentes lignes de revenus entre éditeurs et distributeurs. Bien que la communication des deux groupes soit restée extrêmement elliptique sur le sujet, c’est à ce type d’accord que semblent parvenus le groupe Disney et le câbloopérateur Charter aux Etats-Unis. Gageons que le sujet ne tardera pas à traverser l’Atlantique… »

INfluencia est heureuse de vous faire partager la synthèse de l’Insight NPA de la semaine et vous propose une offre exclusive en partenariat avec NPA Conseil : -30% sur « Insight NPA » de cette semaine (soit 525 € au lieu de 750 €). Insight NPA est l’outil de veille et d’aide à la décision référent pour les acteurs des marchés médias, Télécoms et Numérique.

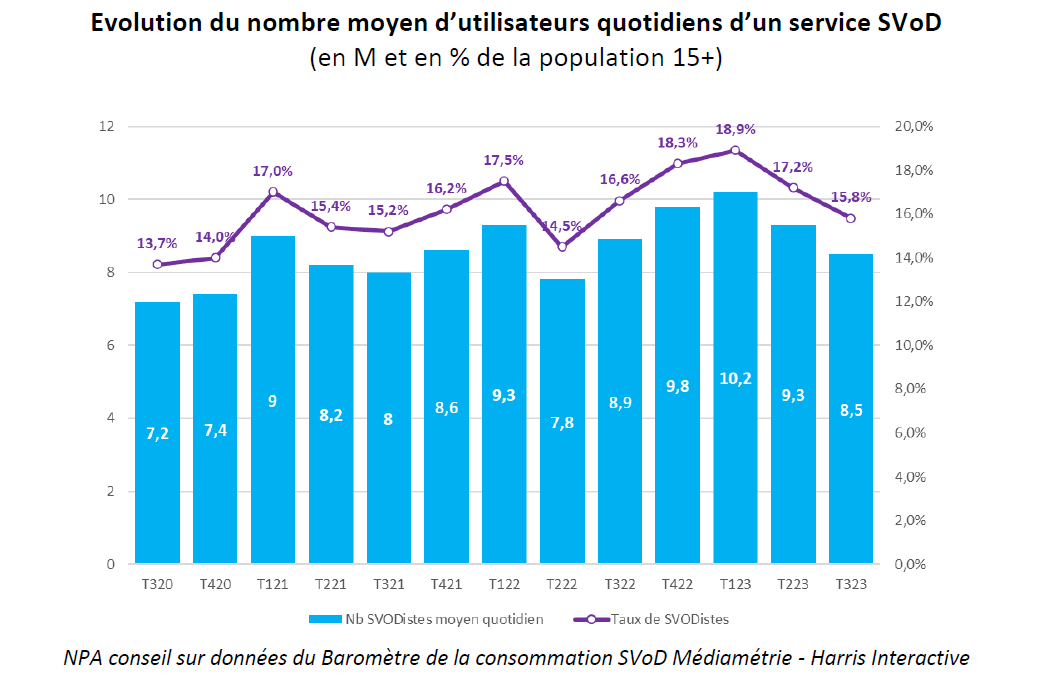

1,7 millions d’utilisateurs quotidiens en moins pour la SVoD sur les neuf premiers mois de l’année

Les usages de la SVoD en France, mesurés par le Baromètre de la consommation SVoD de Médiamétrie avec Harris Interactive sont en très net recul au troisième trimestre 2023. Avec 8,5 millions d’utilisateurs quotidiens en moyenne, le recul est important par rapport au début de l’année et au pic historique de 10,2 millions d’utilisateurs au premier trimestre. La baisse concerne principalement les 25-34 ans alors qu’en termes de services utilisés c’est le leader Netflix qui subit l’érosion la plus marquée, le lancement de la campagne pour lutter plus efficacement contre le partage des codes pouvant être un des éléments d’explication. (consulter)

AVoD/FAST : l’offre poursuit son ancrage local

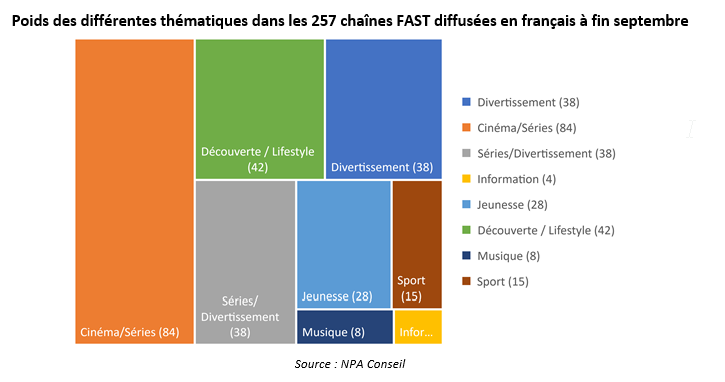

A la fin septembre 2023, on comptait 528 chaînes FAST différentes sur les huit principales plateformes opérant dans le marché français (6Play24/24, LG Channels, Molotov Channels, Plex, Pluto TV, Rakuten TV, Samsung TV Plus et TF1 MYDirect, ex MYTF1 Stream), dont 257 en langue française (+9 par rapport à la fin juin). La proportion de chaînes diffusant en langue française gagne deux points par rapport au début de l’été, et approche des 50 % (49 %). En moyenne, une chaîne est présente sur 1,7 service, mais cinq sont distribuées par cinq plateformes au moins. Alors que la thématique information devrait sensiblement s’étoffer avec l’arrivée attendue des chaînes d’Altice, dont BFM TV, sur Samsung TV Plus, le sport a enregistré au cours du trimestre l’arrivée de cinq nouvelles chaînes, dont deux chaînes DAZN, Extrême Sport Channel, FIFA+ et Les plus beaux matches des bleus. (Consulter)

La télévision linéaire résiliente en Allemagne, Espagne, France et Italie

Une nouvelle étude publiée par le cabinet britannique Omdia (Informa Tech) pointe l’hétérogénéité des marchés états-uniens et européens en termes d’usages télévisés et multiplateformes à partir de l’analyse des données de référence de Nielsen, du BARB, de Médiamétrie, AGF, Auditel,Kantar, SKO, MMS, OzTAM, ou Sensor Tower pour les audiences. (Consulter)

Notion de producteur européen et accès au soutien du CNC au cœur d’un contentieux devant le Tribunal administratif

Lors de la table-ronde sur la création cinématographique organisée mercredi 27 septembre par la Commission des Affaires culturelles et de l’Education à l’Assemblée nationale, de nombreuses louanges ont été tressées au CNC sur sa politique de gestion de crise de la COVID ainsi que sur la sortie de crise COVID.

Au-delà de ces remarques, on a pu assister une opposition de conception juridique sur le contrôle des sociétés de production entre d’une part, du côté des professionnels, une vision très centrée sur la protection des actifs culturels européens et une vision côté CNC, plus ouverte sur l’ouverture aux capitaux extra-européens pour le financement d’œuvres « culturellement » européennes. Ce différend, entre le CNC et organisations professionnelles, placé sous la lumière d’une table ronde parlementaire par Pierre Jolivet (réalisateur de l’ARP) pourrait avoir des conséquences importantes sur le régime d’aide à la production cinématographique et audiovisuelle. (Consulter)

Etats Généraux de l’Information : une consultation publique pour ouvrir la phase de diagnostic

Les membres du comité d’orientation des Etats Généraux de l’Information (Bruno Lasserre, ancien vice-président du Conseil d’État, qui le préside ; Christophe Deloire, secrétaire général de Reporters sans frontières – RSF -, qui en est le délégué général ; Nathalie Collin, directrice générale adjointe du groupe La Poste ; Camille François, chercheuse à Columbia University et Anne Perrot, inspectrice générale des finances) ont présenté les « dix priorités » et les cinq groupes de travail qui structureront leurs travaux. Une consultation publique ouverte aux professionnels comme au grand public est d’ores et déjà lancée. (Consulter)

Pour acheter « Insight NPA » de cette semaine, cliquez ici

Pour vous abonner et recevoir « Insight NPA » chaque semaine, cliquer ici.