La création d’un euro digital sonnerait-elle le glas de l’argent liquide ?

Le projet d’un « euro numérique » qui comporterait tous les avantages d’une crypto-monnaie classique mais qui serait entièrement contrôlé par la banque centrale européenne – avec tous les risques que cela implique pour notre vie privée – était dans les tiroirs depuis quelques années. Il semble à deux doigts de se concrétiser.

À mesure que les moyens de paiements numériques se multiplient, l’argent liquide disparaît à pas de géant… ce qui inquiète fortement la Banque centrale européenne. La confiance dans le système bancaire repose en grande partie sur la certitude de pouvoir convertir en monnaie légale les fonds déposés sur un compte bancaire. C’est pourquoi la disparition potentielle de l’argent liquide, considéré comme le point d’ancrage de notre système monétaire, est souvent perçue comme un danger.

Pour sauver les meubles, ou du moins consolider sa bâtisse, la Commission européenne présente un vaste plan visant à créer une version numérique de notre monnaie européenne, surnommé sobrement l’euro numérique. Il ne s’agit pas d’une nouvelle monnaie, ni d’une crypto-monnaie publique. Il s’agit – en théorie – d’une version numérique de l’argent liquide qui le complétera au fur et à mesure que son utilisation diminuera. Une proposition qui prétend « garantir aux citoyens et aux entreprises de pouvoir continuer à accéder aux billets et aux pièces en euros et à les utiliser dans toute la zone euro ».

Le grand chambardement ?

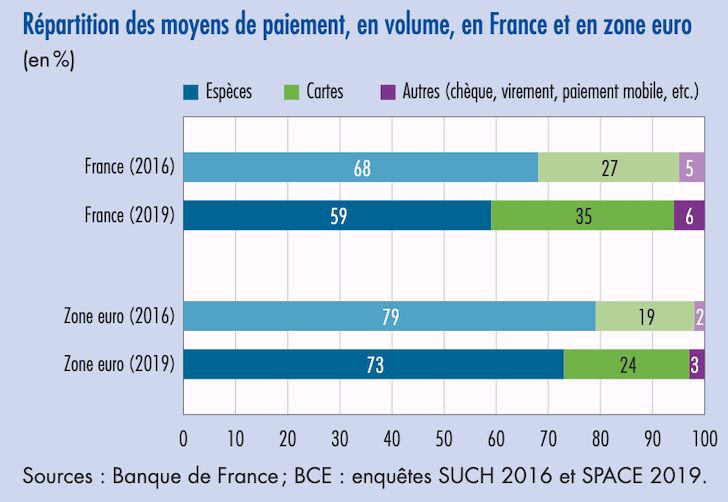

« L’euro reste un symbole de l’unité et de la force de l’Europe. Dans l’ensemble de la zone euro et au-delà, depuis plus de vingt ans, les citoyens et les entreprises sont habitués à payer avec des pièces et des billets en euros », affirme Bruxelles dans sa communication. Mais le ton change rapidement : « Alors que 60 % des personnes interrogées souhaiteraient continuer à avoir la possibilité d’utiliser des espèces, un nombre croissant de personnes choisissent de payer numériquement, en utilisant des cartes et des applications émises par les banques et d’autres sociétés numériques et financières », note la Commission. Une tendance, bien évidemment « accélérée par la pandémie de covid-19 ».

Pour « refléter » ces tendances, poursuit Bruxelles, la Commission européenne a proposé deux séries de « mesures qui se renforcent mutuellement pour faire en sorte que les gens disposent à la fois d’options de paiement en espèces et d’options de paiement numérique ». La première consiste en « une proposition législative sur le cours légal de l’euro en espèces afin de préserver son rôle en restant facilement accessible aux particuliers et aux entreprises dans l’ensemble de la zone euro ». Rien de bien nouveau, me direz-vous. La deuxième mesure est la véritable clé de cette réforme puisqu’elle vise à établir « le cadre juridique d’un éventuel euro numérique en complément des billets et pièces en euros » qui garderait toujours une trace informatique, de sorte que, et comme n’importe quelle monnaie fiduciaire, les transactions seraient entièrement contrôlées par les autorités publiques.

Paye ta confidentialité

Selon Bruxelles, l’euro numérique « offrirait aux particuliers et aux entreprises une option supplémentaire, en plus des options privées actuelles, leur permettant de payer numériquement avec une forme de monnaie publique largement acceptée, bon marché, sûre et résiliente dans la zone euro ». La grande question reste évidemment de savoir pourquoi nous avons besoin d’un euro numérique s’il existe déjà des paiements numériques privés. Bruxelles donne plus de détails. Elle précise que « si la proposition, une fois adoptée par le Parlement européen et le Conseil », est acceptée, c’est la Banque centrale européenne qui « décidera en dernier ressort de l’émission de l’euro numérique et du moment où elle aura lieu. Comme l’argent liquide aujourd’hui, l’euro numérique serait disponible à côté des moyens de paiement privés nationaux et internationaux existants, tels que les cartes ou les applications ». Il fonctionnerait donc comme un portefeuille numérique.

De plus, « il serait disponible pour les paiements en ligne et hors ligne, c’est-à-dire que les paiements pourraient être effectués d’un appareil à l’autre sans connexion internet ». Alors que les transactions en ligne offriraient le même niveau de confidentialité des données que les moyens de paiement numériques existants, les paiements hors ligne garantiraient de facto une plus grande protection des données pour les utilisateurs, encore plus que pour les paiements par carte actuels… sauf vis-à-vis des autorités financières elles-mêmes.

Un projet qui pense – vraiment – à tout ?

Une version numérique de notre monnaie sonnante et trébuchante entraînerait toutefois de nouveaux défis. En théorie, et beaucoup plus simplement que s’il s’agissait d’argent liquide, un citoyen pourrait retirer tout son portefeuille numérique pour le stocker chez lui s’il se mettait à douter de la solvabilité de son institution bancaire. Un problème que l’effondrement de la Silicon Valley Bank a remis sous les feux de la rampe et qui préoccupe les banques, qui redoutaient déjà que l’euro numérique ne compromette leur rôle d’intermédiaires financiers. C’est pourquoi la proposition prévoit tout de même une limite, fixée par la BCE, au montant d’argent que chaque utilisateur pourrait accumuler dans sa forme numérique… ce qui entrave quand même fortement son potentiel de développement.

Alors oui, il est surement nécessaire de défendre la souveraineté européenne dans le domaine monétaire. Facebook avait été le premier à nous en faire prendre conscience au moment d’annoncer en 2019 la création de Lycra, son projet de crypto-monnaie privée. Le développement des crypto-actifs dans un monde toujours plus digital laisse craindre aux banques centrales de perdre le monopole de l’offre de monnaie. Quant aux paiements transfrontières, les mastodontes étasuniens Visa et MasterCard vampirisent déjà le marché. Mais il semble contre-productif de le faire à la base d’un nouvel outil qui offre aux citoyens les mêmes acquis qui leur sont déjà permis dans leur vie quotidienne, des paiements instantanés à l’utilisation pur et simple de portefeuilles numériques. Dans le même temps, ses dangers sur le respect de notre vie privée – article 7 de la Charte européenne des droits de l’Homme –, sur la protection de nos données personnelles – article 8 –, et sur le droit de propriété – article 17 – ont de quoi faire douter des citoyens, jusque-là habitués à l’anonymat du cash.

Pécher par manque de confiance

Il est nécessaire de veiller à ce que l’euro numérique soit conçu de manière à apporter une véritable valeur ajoutée. En ce sens, permettre les paiements hors ligne ou garantir l’anonymat total pour les petites transactions, comme c’est le cas aujourd’hui lorsque nous donnons un billet de 20 euros à un ami, sont des mesures qui nous faciliteraient réellement la vie et qui inciteraient les citoyens à soutenir la proposition. De même, une monnaie numérique permet des paiements automatiques ou des transactions financières plus complexes qu’aujourd’hui, et pourrait donc faciliter l’inclusion financière en rapprochant les produits financiers des personnes qui n’y ont pas accès aujourd’hui.

En fin de compte, le succès de l’euro numérique dépendra donc de sa capacité à dépasser la préoccupation de la BCE sur le rôle de la monnaie comme ancrage monétaire et à présenter aux citoyens un projet qui leur apportera des avantages dans leur vie quotidienne. Au moment d’annoncer sa création le 7 novembre dernier à travers une conférence organisée conjointement par la BCE et la Commission européenne Christine Lagarde affirmait haut et fort que « l’euro numérique n’était pas qu’un projet autonome, limité au domaine des paiements » mais qu’il s’agissait « plutôt d’une initiative transpolitique et véritablement européenne, susceptible d’avoir une incidence sur la société dans son ensemble ». On demande à voir.