INfluencia : quels points vous semblent les plus saillants dans la dynamique du marché de la publicité digitale présentée dans l’Observatoire de l’e-pub 2023 ?

Corinne Mrejen : on peut se féliciter que le marché passe la barre symbolique des 9 milliards d’euros (9,3 Md€) grâce à une croissance de 9 %, certes un peu moins forte que les 10 % de l’an dernier mais qui bénéficie d’un beau rattrapage au deuxième semestre (+13 % contre +5 % au premier semestre). Le marché s’est ajusté par rapport à l’incertitude qui régnait au début de l’année et a bénéficié des réallocations de budgets de plusieurs secteurs : grande distribution, tourisme, automobile, banque-assurance, divertissement… Tous les leviers en ont bénéficié, notamment le search, la vidéo, le retail media qui est devenu un cinquième levier du marché. Certains drivers de croissance sont donc bien installés mais ne bénéficient pas à tous. La répartition entre les investissements qui vont aux éditeurs et aux grandes plateformes reste dans le rouge. La concentration du marché n’est pas nouvelle mais les écarts continuent de se creuser. La trio Google-Meta-Amazon (GMA) représente désormais 68 % du marché. Les leviers search et social captent à eux seuls 80 % de la croissance et la part des acteurs européens a diminué de 23 % à 22 %. Même les acteurs arrivés plus récemment (TikTok, Disney…) prennent très vite une place importante car ils captent de nouveaux publics en proposant de nouveaux formats et de nouvelles offres avec la SVOD, les vidéos courtes… Ces asymétries sont installées et la polarisation du marché s’accentue, ce qui est inquiétant.

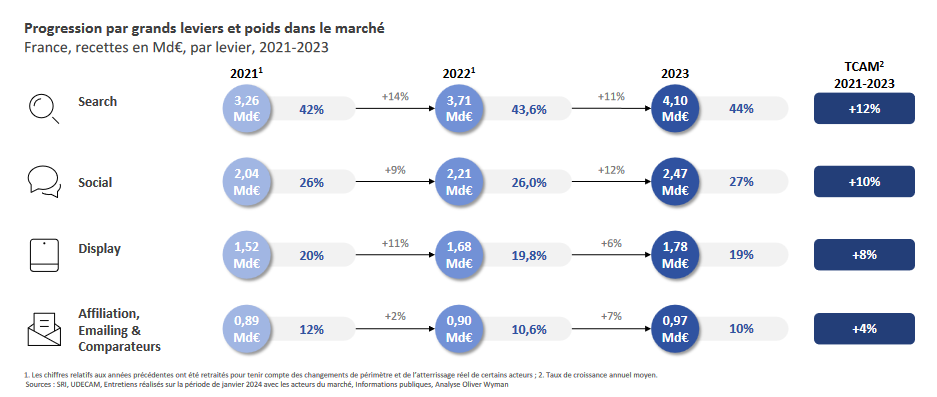

Tous les leviers ont bénéficié de la croissance de la publicité digitale, notamment le search, la vidéo et le retail media qui est devenu un cinquième levier du marché

IN : pour la première fois, la catégorie édition-information est en net retrait à -6 %…

C.M. : c’est le point noir de cet Observatoire. C’est alarmant car cela remet en cause le modèle de financement des contenus des acteurs de l’édition-information et la pérennité même du modèle publicitaire. La croissance de cette catégorie est en deçà du total display et des autres catégories depuis 2018. En 2023, cette décroissance vient de la contre-performance du display classique, qui est pourtant le format d’origine de cette catégorie, conjuguée à une moindre valorisation des inventaires vidéo. Et les nouvelles normes de l’IAB Tech Lab risquent de plomber encore la tendance à l’avenir… Ces constats rejoignent ceux de l’étude PMP Strategy pour l’Arcom et la DGMIC (ministère de la Culture, ndlr), qui estime en 2030 les grandes plateformes extra-européennes (sur un périmètre incluant Meta, Alphabet, Amazon et ByteDance, ndlr) concentreront 45 % des investissements publicitaires et que les médias traditionnels et leurs transformations digitales ne capteraient plus que 35 % du marché.

Il faut changer de grammaire sur la notion d’efficacité, actuellement structurée et dictée par les grandes plateformes extra-européennes et leurs propres outils. On n’est pas obligé de se plier à ce diktat

IN : ces tendances de marché sont pointées depuis des années mais ne cessent pourtant de se renforcer. Qu’est-ce qui permettrait aujourd’hui de ralentir ces acteurs dominants, voire de les inverser, alors même que l’on prédit à un boulevard pour les années à venir ?

C.M. : il revient à toutes les parties prenantes, notamment les agences médias et les annonceurs, de savoir où ils investissent. Investir dans des médias français doit être un gage d’efficacité et un choix citoyen. Ces dernières années, la prise de conscience s’est quand même renforcée et les Etats généraux de l’information en sont aussi le fer de lance. Il n’est pas exclu qu’à un moment, il faille légiférer. Il faut aussi changer de grammaire sur la notion d’efficacité, actuellement structurée et dictée par les grandes plateformes extra-européennes et leurs propres outils. On n’est pas obligé de se plier à ce diktat. C’est d’ailleurs un des chantiers du SRI pour faire émerger de nouveaux indicateurs de mesure et de performance qui permettront de suivre un peu différemment les KPI de conversion des campagnes. Cela suppose de construire un système de mesure plus unifié, qu’il s’agisse de cross-médias, de mesure de l’attention ou d’équité entre les walled gardens et l’open web. Nous nous apprêtons à publier un « pense pas bête » qui dressera un état de l’art de la mesure de l’attention de la publicité digitale. Ce travail a été mené de manière collaborative et constructive, dans la lignée de ce qui avait été fait pour la mesure de l’impact carbone. Il vise à permettre à tous les acteurs de s’approprier une même méthodologie et d’en faire un game changer pour notre marché.

La disparition des cookies tiers est une opportunité pour permettre un nouveau fonctionnement du marché et une manière pour les éditeurs et leurs régies de mieux valoriser leur inventaire

IN : quels sont les autres priorités de votre feuille de route en tant que présidente du SRI ?

C.M. : dans ce contexte évolutif et de plus en plus polarisé, le SRI revient sur ses missions et sa raison d’être : réaffirmer de manière très forte la valeur et l’utilité de la publicité en ligne pour les citoyens et notre économie, redire que c’est aussi un vecteur d’information d’intérêt général qui contribue au changement de comportement sur le respect de la personne, l’alimentation, la transition écologique et environnementale… Nous accompagnons aussi les régies dans toutes les évolutions du marché. La disparition des cookies tiers, sur laquelle il existe aujourd’hui plusieurs solutions alternatives, est une opportunité pour permettre un nouveau fonctionnement du marché et une manière pour les éditeurs et leurs régies de mieux valoriser leur inventaire. En cultivant une first party data plus qualifiée, plus fiable et mieux valorisée, nous regagner en souveraineté. Un troisième chantier – qui me tient très à cœur – tourne autour de la promotion d’une publicité toujours plus responsable. Pas pour se faire plaisir mais pour garantir la pérennité de notre industrie et de nos modèles d’affaires dans un monde confronté aux limites planétaires. Le programme Sustainable Digital Ad Trust (SDAT) dévoilé fin décembre propose 15 critères pour définir ce qu’est une régie responsable et comment elle peut progresser. C’est aussi un outil pour arbitrer les choix médias en faveur d’acteurs plus engagés. Une quinzaine de régies ont déjà indiqué qu’elles se préparent à entrer dans ce programme.

Les grandes tendances de l’Observatoire de l’e-pub SRI, réalisé par Oliver Wyman en partenariat avec l’Udecam :

- un marché de la publicité digitale qui s’établit à 9,3 milliards d’euros en 2023, en croissance de 9 % par rapport à 2022, mais une année à deux vitesses, marquée par un premier semestre timide (+5 %) puis une belle reprise au deuxième semestre (+13 %).

- le search (+11 % à 4,1 Md€) poursuit sa dynamique de croissance soutenue, porté par des annonceurs qui priorisent toujours les enjeux de performance, mais le social accélère (+12 % à 2,47 Md€), porté par la progression des plateformes (Tiktok, Meta). Le display ralentit nettement (+6 % à 1,78 Md€) malgré une bonne dynamique sur l’Instream. Les comparateurs (+11 % à 454 M€) sont portés par la baisse du pouvoir d’achat.

- le retail media a progressé de 24 % et devient un levier à plus d’un milliard d’euros (1,11 Md€). Le retail search est en hausse de 34 % à 761 M€, quand le display retail & service est à 350 M€ (+6 %). Amazon concentre plus de 70% de la croissance du retail media en 2023.

- dans le display, la catégorie « Edition et info » s’inscrit pour la première fois en baisse (-6 %), tandis que la « TV et Radio » progresse de 20 %. La vidéo concentre 51 % des investissements du display (+11 % à 911 M€) et l’audio est en forte hausse (+30 % à 98 M€).

- le social surperforme avec un taux de croissance de 12 %, tiré par la vidéo (46 % du poids du segment). Les vidéos courtes tirent ce marché. Les recettes publicitaires de TikTok augmentent plus de trois fois plus vite que l’ensemble du segment en 2023