L’édito de Philippe Bailly,

« Le football est un sport qui se joue à onze contre onze, et à la fin, c’est l’Allemagne qui gagne » ; Thomas Müller et Leroy Sané s’en sont assurés ce 12 septembre aux dépens de l’équipe de France. Quelques heures plus tôt, à Paris, les dirigeants de la LFP avaient lancé les enchères pour la diffusion de la Ligue 1 jusqu’en 2029. Et on est tenté de reprendre la formule, en y substituant Allemagne par Canal+, tant on imagine mal que le championnat disparaisse des écrans de la chaîne cryptée. Ou en tout cas de l’interface myCanal.

Dans l’hypothèse, d’abord, où Canal+ déciderait de jouer à plein le jeu des enchères, la conquête du lot 1 apparait comme sa cible naturelle, avec en perspective le retour à l’antenne du combo historique du dimanche soir, Canal Football Club / meilleure affiche de la journée. La valeur de ce lot (qui comporte aussi les choix 2 et 3) a été fixée à 530 M€ par saison… c’est-à-dire, à 10 M€ près, le prix que payait Canal+ pendant le cycle 2016 et 2020 (540 M€, pour les choix 1, 2 et 3).

Plus qu’à une coïncidence, on pense bien sûr à un clin d’œil appuyé de la Ligue, qui laisse même la porte ouverte à un tour d’enchère ascendante (les paliers ont été fixés à 10 M€) sans que Canal+ ait à débourser davantage qu’il y a sept ans. Au-delà des tensions qui ont pu survenir depuis, la question sera, pour Vivendi et sa filiale, celle des montants totaux investis depuis pour développer une offre alternative au championnat national (Formule 1, Moto Racing, Rugby, coupes européennes de football…), et de la capacité à intégrer dans l’équation 200 M€ supplémentaires par rapport à ce que Canal+ paie actuellement (340 M€).

Au vu des candidatures acquises ou probables, on peine à ce stade à identifier l’enchérisseur qui viendrait sérieusement disputer le lot premium à Canal+. Le risque de voir les enchères s’envoler semble donc limité.

Concernant Amazon, miser sur le Lot 1 reviendrait à plus que doubler la mise, par rapport au « prix d’ami » dont il bénéficie actuellement (250 M€ par an), pour un volume de rencontres limité compliquant le maintien du Pass Ligue 1, et en traitant alors les plus de 500 M€ dépensés par saison comme un pur investissement marketing pour Amazon Prime. A titre de comparaison, quand même, le « cadeau » équivaudrait à une petite moitié de ce que le groupe pour diffuser en exclusivité le Thursday Night de la NFL vers l’ensemble du marché nord-américain. Ce scénario ne parait donc pas des plus plausibles.

Fraichement arrivé dans le marché français, DAZN sera-t-il le Mediapro mieux financé de 2023 ? Dans une interview à L’Equipe, son PDG confirmait que « DAZN participerait à l’appel d’offres, (qu’il voulait être) un diffuseur important de la L1 », et qu’il serait également candidat pour l’attribution des droits de diffusions du championnat à l’international. Mais s’agissant spécifiquement du Lot 1, investir plus de 500 M€ par an dans un marché où il est tout juste arrivé et ne dispose encore d’aucune base d’abonnés, alors que Mediapro s’est trouvé en son temps incapable de faire couvrir son risque par des engagements de minimum garantis venant des distributeurs, cadre mal avec l’objectif de rentabilité de DAZN en 2024 fixé par son dirigeant. Pour mémoire, la plateforme a accumulé plus de 6 Mds€ de déficit depuis son lancement en 2016.

On imagine donc davantage le « Netflix du sport », comme il aime à se présenter se diriger vers le lot 2, et il ne semble pas certain qu’Amazon vienne le lui disputer. Pour le e-commerçant, cela reviendrait à dépenser autant qu’aujourd’hui (270 M€ vs 250 M€), pour cinq matches par journée au-lieu de huit, et avec des affiches moins attractives (pas mieux que le choix 3 en direct). Difficile dans ces conditions d’espérer rentabiliser le Pass Ligue 1, alors que NPA a évalué à 130 M€ par saison, au moins, les pertes directes générées par ce dernier.

Comme à chaque appel d’offres, analystes et bookmakers soupèsent les probabilités que d’autres candidats viennent troubler le jeu. Le passé a montré qu’il ne faut jamais sous-estimer la capacité de la Ligue à susciter des vocations inattendues. Il n’empêche…

La procédure qui se déroule depuis le mois de juin pour l’attribution des droits du championnat italien donne à penser. Le « champion national » Mediaset a été le seul à se joindre à DAZN et Sky, qui se les partagent dans le cycle finissant. Les montants mis sur la table n’ont pas permis d’atteindre le prix de réserve fixé par la Ligue italienne, et les négociations de gré à gré n’ont toujours pas abouti…

Dans un moment où la rentabilisation des investissements réalisés ces dernières années dans le streaming apparait comme LA priorité partagée, on n’imagine aucun des acteurs dont les noms reviennent dans les analyses (Disney, Netflix, Apple…) mettre en danger leurs trajectoires et s’attirer les foudres de la bourse en se lançant dans l’aventure du football français.

Donc finalement, Canal+ pour le Lot 1 et DAZN ou Amazon pour le lot 2 ?

Un point est à peu près garanti, en tout cas : que ce soit en direct, sur Canal+, ou via les chaînes et services que sa stratégie de super agrégateur l’a conduit à progressivement fédérer – y compris DAZN depuis le mois d’août – les abonnés aux offres Canal auront accès à la Ligue 1 la saison prochaine. Et celles qui suivront !

INfluencia est heureuse de vous faire partager la synthèse de l’Insight NPA de la semaine et vous propose une offre exclusive en partenariat avec NPA Conseil : -30% sur « Insight NPA » de cette semaine (soit 525 € au lieu de 750 €). Insight NPA est l’outil de veille et d’aide à la décision référent pour les acteurs des marchés médias, Télécoms et Numérique.

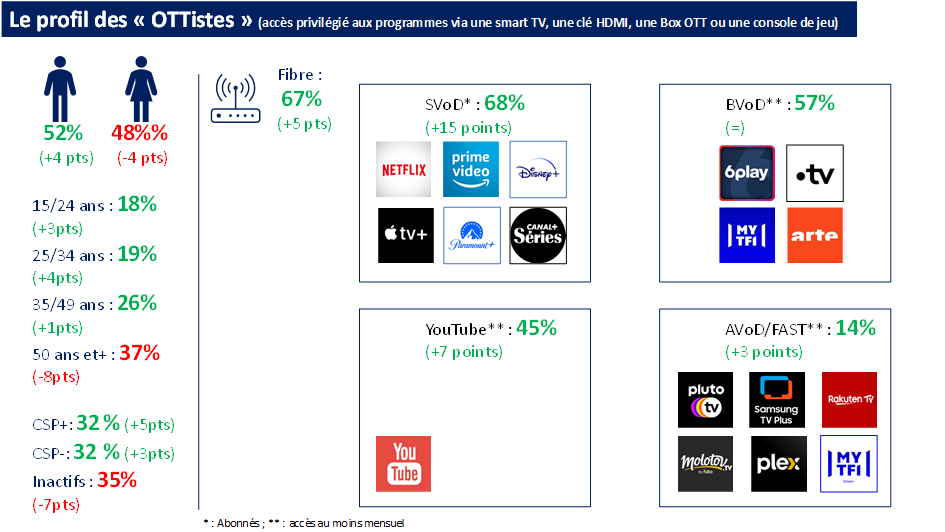

BVoD : plus de 30 % d’utilisateurs exclusifs parmi les Français ; YouTube sur la TV : un sur huit

A l’occasion de sa 13e vague, conduite fin juin 2023, le baromètre OTT NPA Conseil / Harris Interactive, s’est notamment attaché à mettre en parallèle les usages comparés des plateformes de groupes audiovisuels (6Play, arte.tv, france.tv, MYTF1), de YouTube sur le téléviseur, et des services d’AVoD et de FAST (Pluto TV, Samsung TV, Rakuten TV, Molotov Channels…). (consulter)

MYTF1 complète sa stratégie d’hyper distribution

A la veille de l’ouverture de la Coupe du monde de rugby, TF1 a annoncé le 7 septembre que l’application MYTF1 était désormais distribuée sur Apple TV, complétant ainsi sa disponibilité sur toutes les principales plateformes technologiques de l’environnement CTV. Grâce à ce nouveau partenariat MYTF1 est désormais au même niveau que les pure players de l’AVoD en termes de distribution. (Consulter)

TF1 Pub et Samsung associés en CTV ; Bouygues Telecom va booster la distribution de Pluto TV

Début de saison sur les chapeaux de roues pour l’AVoD et les FAST. Comme l’étude AVoD Market Report l’avait anticipé, et selon les constats effectués par NPA, l’application d’AVoD et de FAST du groupe Paramount Plutôt TV est intégrée depuis quelques jours dans une partie au moins du parc de box Bouygues Telecom, confirmant la tendance internationale à l’entrée du streaming gratuit dans les environnements opérateurs. Samsung et TF1 Pub ont par ailleurs annoncé ce 13 septembre un accord qui permettra à la seconde de commercialiser dès le mois d’octobre l’inventaire de Samsung TV Plus, et de constituer la première offre de CTV française en y associant les audiences replay, FAST et AVoD de MYTF1. D’après les résultats du Baromètre OTT NPA Conseil / Harris Interactive, Samsung TV Plus et les chaînes FAST de TF1 (Stream jusqu’à ces derniers jours) représentait après déduplication plus de 60% de la couverture cumulée de l’univers de l’AVoD et des FAST en France. Et Samsung TV Plus apporte environ deux points de couverture incrémentale à MYTF1 (sur la base des plus de 15 ans accédant au moins une fois par mois). (Consultation)

Publicité : les groupes audiovisuels français dans la tendance européenne au premier semestre

Au cours du premier semestre 2023, la progression de la publicité numérique (+5,5 %) a compensé les pertes des cinq médias historiques, laissant le chiffre d’affaires publicitaire total quasiment à l’étale à 0,2 %. (consulter)

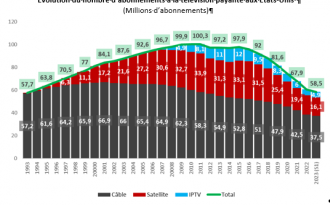

Charter et Disney font évoluer le modèle traditionnel de la télévision payante américaine

Dans un contexte de crise aigüe pour les abonnements à la télévision payante aux Etats-Unis, Charter et Disney viennent de trouver un nouvel accord de distribution qui pour la première fois permet à un distributeur de faire le choix dans le portefeuille des chaînes proposées par le studio, et surtout d’inclure les services de streaming D2C dans ses offres vidéo. Il s’agit d’un moment charnière dans les relations tendues entre les distributeurs de télévision payante et les grands réseaux, alors que le streaming bouleverse leurs activités respectives et que de nouveaux concurrents comme YouTube TV gagnent rapidement des parts de marché.(consulter)

Espagne : une consommation audiovisuelle très variable selon l’âge des utilisateurs

Sur la base de données Kantar et Comscore, le cabinet espagnol Barlovento Comunicacion publie mensuellement une estimation de la consommation audiovisuelle quotidienne des Espagnols (18 ans et plus), de sa répartition entre les différents écrans et de son partage entre les différentes catégories de service. Si les évolutions sont faibles sur six mois, le fait majeur reste la forte disparité des usages en fonction des tranches d’âges. (consulter)

La Grande fabrique de l’image : au soutien d’une politique globale pour (re)localiser les tournages ?

L’accueil des tournages de films cinématographiques et de séries audiovisuelles constitue depuis une vingtaine d’années un enjeu de politique publique important pour les Etats, au niveau mondial comme au sein des Etats membres de l’Union européenne.

Une vraie concurrence entre Etats sur les outils fiscaux permettant d’attirer les tournages des productions étrangères, notamment nord-américaines sur son sol est à l’œuvre (voir pour une illustration mesurée du phénomène Daily Insight du 25 aout dernier sur le nouveau régime espagnol d’aides), même si le Royaume-Uni dispose de longueurs d’avance importantes (avec, à la racine, un avantage linguistique indéniable mais également des structures d’accueil importantes et régulièrement modernisées).

La France, longtemps à la traîne pour l’accueil des tournages notamment pour les films et séries étrangères, a pris un virage marqué depuis quelques années et deux symboles récents de ce tournant se retrouvent avec le choix d’AMC Studios de venir tourner 2 saisons entières du spin-off de TheWalkingDead et, de manière plus structurelle, la mise en place opérationnelle de la Grande Fabrique de l’Image. Ce plan de 350 M€ dédié aux industries du tournage et de la formation, est issu de France 2030 le grand plan d’investissement de la France doté de 54 milliards d’euros. (consulter)

Pour acheter « Insight NPA » de cette semaine, cliquez ici

Pour vous abonner et recevoir « Insight NPA » chaque semaine, cliquer ici.